Tras cuatro años de trabajo, la Comisión permanente no legislativa de Seguimiento y Evaluación de los Acuerdos del Pacto de Toledo ha aprobado las recomendaciones para reformar el sistema público de pensiones con el objetivo principal de garantizar la sostenibilidad del sistema.

Estas recomendaciones son la clave de la esperada reforma de las pensiones, ya que el Gobierno asegura que servirán de base para los cambios que finalmente se aprueben.

¿Cómo funciona el sistema público de pensiones español?

Su base es el sistema de reparto apoyado en los principios de solidaridad intergeneracional, suficiencia de las prestaciones y equidad en el reparto de las cargas.

La sostenibilidad del sistema sigue siendo una de las mayores preocupaciones de los españoles, el aumento de la esperanza de vida y de la pensión media de los nuevos jubilados conforman un escenario preocupante, agravado por el impacto que sobre el mercado laboral y las arcas públicas está teniendo la actual crisis sanitaria y económica consecuencia de la Covid-19.

El sistema de pensiones cubre contingencias como la jubilación, la viudedad, la orfandad, y la incapacidad permanente por enfermedad, en sus modalidades contributivas y no contributivas.

Recomendaciones del Pacto de Toledo

- Separación de fuentes de financiación, de modo que las cotizaciones de los trabajadores se destinen exclusivamente a sufragar las pensiones contributivas.

- Vinculación de las revalorizaciones de las pensiones al Índice de Precios al Consumo (IPC)

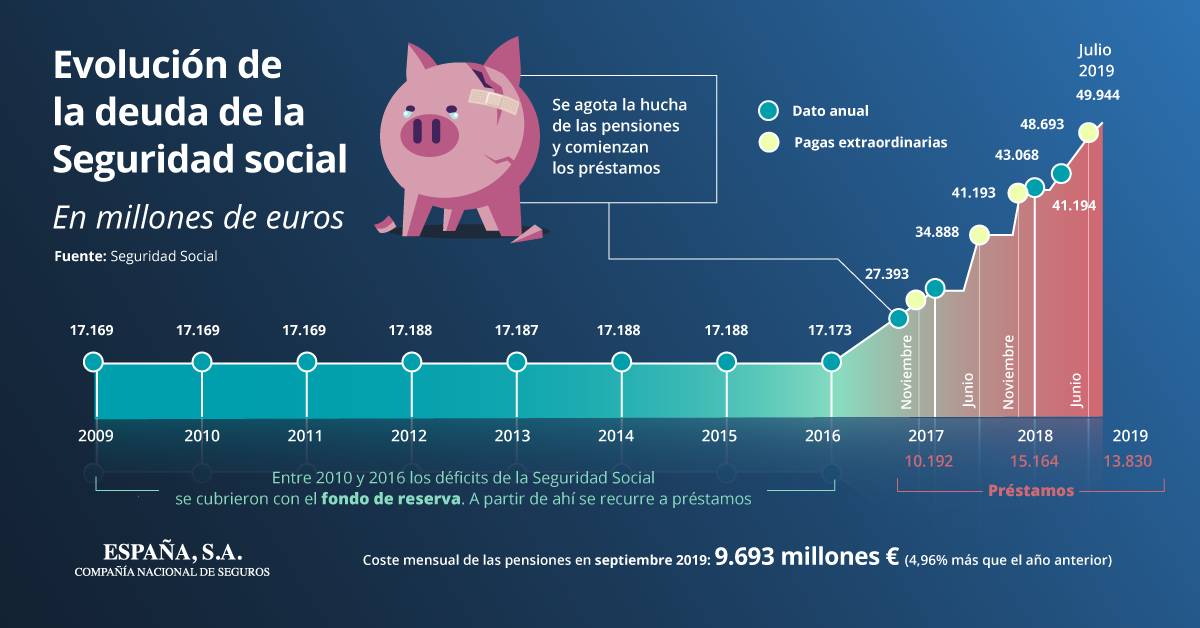

- Recuperar la “hucha de las pensiones” utilizada para resolver desequilibrios financieros estructurales y cubrir el déficit de cerca de 20.000 millones de euros de la Seguridad Social, actualmente sin fondos. El Pacto de Toledo recomienda retomar la incorporación de excedentes de cotizaciones para que sirvan de ayuda para resolver desequilibrios coyunturales.

- Aproximar la cotización de los trabajadores autónomos a sus ingresos reales, recomendando asimismo medidas que contemplen la jubilación anticipada y el trabajo a tiempo parcial para los autónomos.

- Elección del periodo de cotización, permitiendo al trabajador la selección de los 25 años de cotización necesarios entre todos los cotizados, de manera que resulte más favorable para el cobro de su pensión.

- No financiar con cargo a las cotizaciones sociales los incentivos al empleo, salvo excepciones en colectivos especiales.

- Informar a los ciudadanos sobre su futura prestación de jubilación, compromiso ya adquirido por el Gobierno en el artículo 17 de la Ley General de la Seguridad Social y que nunca se ha llegado a poner en marcha.

- Mejora de la gestión del sistema y de la coordinación entre el sistema de prestaciones de la Seguridad Social y los sistemas asistenciales de las autonomías.

- Dotar de transparencia al funcionamiento de las mutuas colaboradoras de la Seguridad social con el objetivo de conseguir un mejor uso de los recursos.

- Reforzar la lucha contra el fraude laboral y endurecer las sanciones a las empresas.

- Equilibrar lo que se percibe según lo cotizado reforzando la contributividad del sistema.

- Acercar la edad efectiva de jubilación a la ordinaria legalmente establecida, modificando el acceso a la jubilación anticipada y revisando los coeficientes reductores, y fomentando la prolongación de la vida laboral.

- Actualizar las pensiones de viudedad y orfandad a la nueva realidad social y familiar, adaptándola a las circunstancias socioeconómicas de los beneficiarios.

- Suficiencia del sistema, adoptando medidas comparables con las de países más avanzados de la UE en relación a la tasa de sustitución (pensión media/salario medio), y reiterando que los complementos a mínimos deben ser asumidos por impuestos y no por cotizaciones sociales.

- Incentivar planes de pensiones de empleo, el llamado segundo pilar de las pensiones, que negocian empresas y trabajadores. Gestión transparente de los sistemas de pensiones individuales (tercer pilar de las pensiones) de forma que los costes de administración por las entidades promotoras no comporten rendimientos negativos para los ahorradores.

- Garantizar la igualdad efectiva en el ámbito laboral y en el de las pensiones con herramientas para identificar las discriminaciones retributivas, que afectan en su gran mayoría a mujeres.

- Mejorar las condiciones laborales de los jóvenes mejorando la protección social del colectivo de becarios.

- Intensificar las medidas encaminadas a facilitar el acceso de las personas con discapacidad a un empleo digno, suficiente y de calidad, compatibilizando las pensiones de incapacidad permanente con la realización de un trabajo.

- Facilitar mecanismos para la contratación de trabajadores migrantes, lo que ayudará a fortalecer el sistema de pensiones ante el envejecimiento de la población en España.

- Favorecer la inclusión de trabajadores dentro del sistema para combatir la economía informal y garantizar la protección ante situaciones de necesidad. En esta recomendación también se hace mención a la transformación digital con el reto de encontrar mecanismos que complementen la financiación de la seguridad social más allá de las cotizaciones sociales (impuesto al robot).

- Intensificar el seguimiento periódico de la suficiencia de las pensiones, del equilibrio financiero del sistema y de los resultados que se obtienen en materia de lucha contra el fraude a la Seguridad Social.

Transcurridos al menos 5 años desde la evaluación el Congreso de los Diputados habrá de proceder a una revisión general de las recomendaciones del Pacto de Toledo, así como a una evaluación de su grado de cumplimiento.

El Pacto de Toledo es el marco sobre el que el Gobierno tiene que trabajar para realizar su desarrollo normativo. La aprobación de las recomendaciones es sin duda un paso adelante, sin embargo aún hay muchas incertidumbres y mucho camino por recorrer para lograr la tan ansiada sostenibilidad del sistema.

La pregunta que hoy por hoy se hacen los expertos es si éstas medidas son suficientes en el entorno en el que nos encontramos:

- Aumento significativo de la esperanza de vida

- Pensiones de jubilación cada vez más elevadas para los nuevos pensionistas

- Los salarios de entrada del sistema son francamente bajos

- Disminución de la proporción de empleados en activo con respecto a los pensionistas

Definitivamente sigue siendo urgente que pensemos en la previsión social complementaria como la herramienta fundamental con la que conseguir una protección integral de nuestra familia y un complemento para nuestra pensión de jubilación.

Los jóvenes serán los que carguen con el gran peso de mantener un sistema desequilibrado, y deben ser conscientes de que no hay tiempo que perder para comenzar a constituir un ahorro a largo plazo que compense la futura bajada de la tasa de sustitución de las pensiones de jubilación hasta el nivel del resto de la UE, actualmente en una media del 52% respecto del último salario (cuando en España esta cifra está en torno al 80%).

{kind=link}