La magia del ahorro a largo plazo existe y es muy fácil ponerla en marcha, comenzar a ahorrar cuanto antes y realizar aportaciones periódicas son los dos elementos clave para ello.

Aclararemos en primer lugar los conceptos INTERÉS SIMPLE E INTERÉS COMPUESTO.

El interés simple es aquel que obtiene al vencimiento de cada período y no se suma a la aportación para generar nuevos intereses, es decir, los intereses que se generan a lo largo del proceso no entran en juego para generar nuevos beneficios. Es el habitual en los depósitos de ahorro y genera la llamada progresión aritmética.

El interés compuesto es aquel en el que el dinero que ahorramos nos genera intereses que se acumulan a principal para generar a su vez nuevos intereses en el futuro. La suma de cada ahorro anual más los intereses generados se acumulan para generar unos mayores intereses en los años siguientes, y esto cada año. Es el habitual en los seguros de ahorro y genera la llamada progresión geométrica.

Aplicamos estos conceptos a un ejemplo práctico:

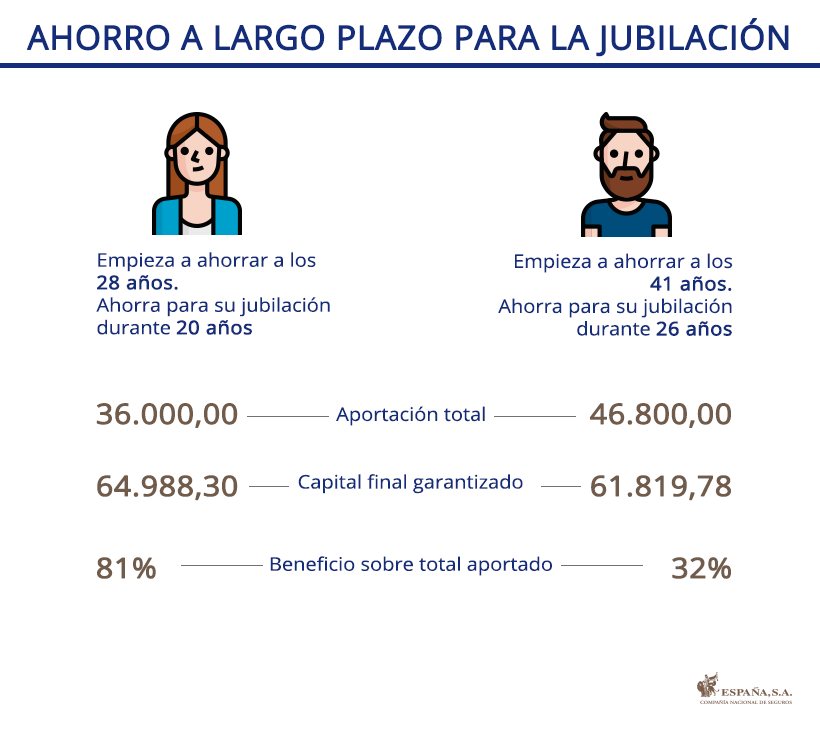

María tiene 28 años hace dos que se incorporó al mundo laboral y, después de informarse ampliamente, decide comenzar a ahorrar para su jubilación contratando un seguro de ahorro. Su aportación inicial es del 10% de sus ingresos, porcentaje que decide junto con su asesor personal después de realizar un análisis exhaustivo de sus necesidades.

Su prima anual ascenderá a 1.800 € y completa 20 años de ahorro periódico, no dispone del ahorro generado y lo mantiene así hasta los 67 años, con lo que el total de las primas de ahorro que paga ascenderá a 36.000 € (1.800 € x 20 años).

Marcos con 41 años se plantea comenzar su ahorro, al igual que María tiene clara la necesidad de complementar su jubilación y decide contratar su seguro de ahorro pagando esos mismos 1.800 € de aportación anual, llega a los 67 años habiendo aportado durante 26 años un total de 46.800 € (1.800 € x 26 años).

¿Quién crees que obtendrá más capital garantizado si ambos

tienen la misma rentabilidad anual del 2%?

Tanto María como Marcos aportan 150 euros mensuales a su seguro de jubilación, con un interés garantizado del 2%, sin embargo Marcos ha pagado en total 10.800 € más que María y ha empezado a ahorrar mucho más tarde.

Así se comportará el interés compuesto para “premiar” el tiempo durante el cual se ahorra y no la cantidad de dinero aportado:

La regla del 72, calcula en cuanto tiempo se duplicará tu dinero.

La regla del 72 indica que tu dinero se duplicará en el número de años resultante de dividir 72 entre la tasa de interés devengado.

Num. Años = 72 / tipo de interés

Así, con un interés del 2%, se necesitan 72 entre 2, es decir, 36 años; con un interés del 3%, se necesitan 24 años, con uno del 4% bastan 18 años… y así sucesivamente. Esto demuestra que el efecto del interés compuesto, con el tiempo suficiente, puede ser importante para acumular un buen ahorro de cara a la jubilación.

¿Cuándo es el momento de comenzar a ahorrar?

¡Ahora! Los millennials son la primera generación en muchas cosas, también deben serlo para ahorrar y tener libertad financiera a corto y medio plazo, al igual que ya lo hacen el resto de los jóvenes de la Unión Europea.

Posponer la contratación de un producto que nos asegure nuestra calidad de vida en el momento de la jubilación es un error que pagamos muy caro., precisamente porque desaprovechamos la ‘magia’ del interés compuesto que siempre juega a nuestro favor. El esfuerzo de ahorro sufre un incremento considerable con el paso de los años, sin embargo las dudas sobre si podremos seguir manteniendo las aportaciones en el futuro, hacen que optemos por el camino fácil y dejemos para más tarde una decisión de la que dependerá en buena parte disfrutar de una cómoda vejez.

En el ejemplo que acabamos de ver, María interrumpe sus aportaciones y sin embargo la ventaja de una contratación temprana le genera un rendimiento importante, en ese camino hemos estado trabajando para ofrecer a nuestros asegurados la opción de pagos limitados, de forma que podemos establecer y cuantificar en el momento de la contratación la duración del pago de las aportaciones, consiguiendo un ahorro a medida que sigue generando una importante rentabilidad hasta la edad de jubilación aún sin abonar primas a partir de la anualidad pactada.

Aquí tenéis un video para aclarar conceptos,