La pensión de viudedad de la Seguridad Social es una prestación contributiva a la que tendremos derecho si nuestra pareja fallece habiendo realizado cotizaciones a la Seguridad Social. El objetivo de la prestación es la de evitar la posible desprotección de la unidad familiar que se produciría si la persona fallecida fuese la única o principal generadora de rentas dentro de la misma.

¿Has valorado si tu pareja y tu generáis derecho a pensión de viudedad?

En el caso de que tanto tu como tu pareja cumpláis los requisitos para acceder a la pensión de viudedad, ¿cuánto se resentirá la economía familiar por ser menor la pensión que los ingresos que ahora se aportan al hogar?

¿Sabes que si ha habido un matrimonio anterior, también puede que haya que compartir la pensión de viudedad con el otro excónyuge?

¿Cómo y a qué coste se pueden solucionar las consecuencias económicas desfavorables?

Si eres autónomo ¿subir la base de cotización es una solución real?

Pensar que por el simple hecho de estar cotizando ya generamos derecho a una pensión de viudedad es algo común, sin embargo hay que cumplir una serie de requisitos y aun cumpliéndolos también habría que tener en cuenta los condicionantes que se imponen a los posibles beneficiarios.

¿Qué requisitos debe cumplir el causante?

El causante es la persona que al fallecer da derecho a percibir la pensión de viudedad, y generará este derecho siempre que se encuentre en alguno de estos supuestos:

En cuanto a período mínimo de cotización:

- Si el fallecimiento se debe a enfermedad común: 500 días dentro de los 5 años inmediatamente anteriores a la fecha de fallecimiento.

- El fallecimiento se debe a accidente, sea o no de trabajo: No se exige periodo previo de cotización.

- Sí en el momento del fallecimiento el causante no se encuentra en alta en la Seguridad Social, o situación asimilada al alta, causará derecho a pensión siempre que acredite un periodo mínimo de cotización de 15 años.

Si ya tiene derecho a alguna de estas prestaciones:

- Era perceptor de una pensión de jubilación contributiva, o tenía derecho a ella en el momento de fallecer sin haberla solicitado.

- Era pensionista por una incapacidad permanente.

- Tenía derecho al subsidio por IT, riesgo durante el embarazo, maternidad, paternidad o riesgo durante la lactancia y cumplía el periodo de cotización necesario en esos casos.

¿Qué requisitos debe cumplir el beneficiario de la pensión de viudedad?

La norma general sería la siguiente:

Que exista matrimonio, haya existido vínculo matrimonial (separados, divorciados y matrimonios nulos), o exista pareja de hecho, constituida mediante inscripción en un registro público o alternativamente formalizado mediante documento público, y que el el beneficiario no haya vuelto a contraer matrimonio ni pareja de hecho.

Sin embargo hay muchos condicionantes adicionales que cumplir, ya que el beneficiario tendría derecho a pensión de viudedad si:

- Era cónyuge del fallecido, siempre que el matrimonio se hubiera celebrado al menos un año antes del fallecimiento, aunque si existen hijos comunes este período no será necesario.

- Ha habido divorcio o separación, con posterioridad al 1 de enero de 2010, siempre que el beneficiario no hubiera contraído nuevo matrimonio o pareja de hecho y además cumpla con alguno de los siguientes requisitos:

- Tengan reconocida pensión compensatoria (la pensión de viudedad se reducirá hasta el importe de la pensión compensatoria).

- Sean mujeres víctimas de violencia de género.

- Mayores 65 años sin derecho a otra pensión y cuyo matrimonio haya sido de más de 15 años.

- Era pareja de hecho del fallecido, siempre y cuando:

- Esté inscrita en el registro específico de la comunidad autónoma o ayuntamiento correspondiente al menos dos años antes del fallecimiento.

- Acredite una convivencia estable durante los cinco años anteriores al deceso, sin que, durante esos cinco años, ninguno de los dos estuviera casado ni separado de otra persona.

Además, nos encontramos con un requisito verdaderamente limitador en cuanto a los ingresos del sobreviviente: solo tiene derecho a la pensión el componente de la pareja que gane menos dinero de los dos, y tampoco en todos los casos, puesto que además debe cumplirse que durante el año natural anterior al fallecimiento el porcentaje de ingresos de la persona beneficiaria de la pensión no ha debido alcanzar:

– El 50% de la suma de los propios más los del fallecido si tiene hijos en común con derecho a pensión de orfandad.

– El 25% de la suma de los propios más los del fallecido si no tiene hijos en común o, en caso de haberlos, éstos no tengan derecho a la pensión de orfandad.

Visto lo anterior una pareja de hecho inscrita desde hace 5 años, sin hijos o con hijos independientes económicamente, si falleciese el mantenedor principal ¡podría no generarse el derecho a pensión!, ejemplo:

Fallecido con ingresos de 2.000 €/mes

Superviviente con ingresos de 800 €/mes

La suma de ambos ingresos = 2.800 *25%= 700, puesto que los ingresos del superviviente son superiores, no tendría derecho a pensión de viudedad, minorándose en este caso los ingresos anuales de la unidad familiar en un 71,4%

¡Cumplimos todos los requisitos!, ¿Cómo calculo el importe?

Con carácter general, la pensión asciende al 52% de la base reguladora, que sube hasta el 70% en caso de que existan cargas familiares, los rendimientos de la unidad familiar (incluidos los del pensionista) divididos por el número de miembros, no superen el 75% del Salario Mínimo Interprofesional (SMI) en cómputo anual, y la pensión fuera la principal o única fuente de ingresos.

¿Cuál es mi base reguladora?

Si es pensionista de invalidez o jubilación, la base reguladora es la misma que sirvió para determinar la pensión.

Si en el momento del fallecimiento el beneficiario se encuentra de alta o situación asimilada al alta se distingue según la causa del fallecimiento:

- Enfermedad común o accidente no laboral: Suma de 24 bases ininterrumpidas, escogidas dentro de los 15 años anteriores al fallecimiento, dividido entre 28.

- Enfermedad profesional o accidente laboral: se considerará el salario real actual como base reguladora.

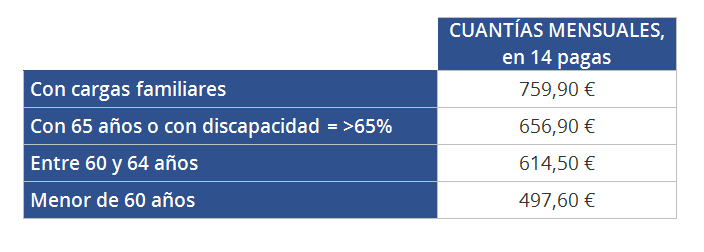

¿Sabes que el 31% de las pensiones de viudedad deben ser complementadas con impuestos al objeto de alcanzar la pensión mínima?.

El 86% de los autónomos cotiza por la base mínima, hagamos los cálculos para comprobar qué pensión de viudedad correspondería suponiendo que el causante ha tenido una base de cotización de 932,70€ (mínima para 2018) durante los últimos 24 meses.

(932,70 *24)/28= 799,45€ sería la base reguladora X 52% = 415,71 €/mes pensión de viudedad

Por lo tanto, siempre que el cónyuge beneficiario no tuviera rendimientos del trabajo, del capital o de actividades económicas, ni ganancias patrimoniales que superaran 7.347,99€/año, le correspondería la pensión mínima de viudedad según esta tabla.

¿Y las mejoras aprobadas dónde quedan?

Las mejoras implementadas en los presupuestos generales de 2018 establecen la subida del 52% a 56% a partir del 1 de agosto de 2018 (del 60% desde 1 de enero 2019), pero no es una medida para todos sino únicamente para aquellos beneficiarios que cumplan otra serie de requisitos adicionales:

- Tener 65 años o más.

- No tener derecho a pensión pública nacional o extranjera.

- No percibir ingresos por rendimientos del trabajo.

- Que los ingresos percibidos por el resto de conceptos, por ejemplo un alquiler, no superen los límites exigidos para acceder a la pensión mínima por viudedad en cada momento. (7.346,99 euros/año en el ejercicio 2018)

Además, aunque se cumplieran estos requisitos, si ya se está percibiendo un complemento para que la pensión llegue al importe mínimo (ver cuadro de pensiones mínimas para 2018) este aumento se producirá pero no subirá la pensión a percibir, puesto que el aumento será absorbido por el complemento a mínimos y el beneficiario continuará con la pensión mínima.

¿Serán de oficio o necesitan solicitarse?

Las mejoras en las cuantías de las pensiones de viudedad se aplicarán de oficio a quienes ya sean pensionistas de viudedad a fecha 1 de agosto de 2018 y cumplan los requisitos señalados anteriormente.

La mejora se aplicará previa solicitud del interesado en los siguientes casos:

- Las que se causen con posterioridad al 1 de agosto de 2018 previa la acreditación de las condiciones exigidas.

- Si el beneficiario reside en el extranjero o si su pensión es fruto de cotización en distintos países.

La realidad en números de la tan anunciada mejora en la pensión de viudedad es la siguiente a 1 de agosto de 2018:

¿Puede darse el caso de tener que compartir la pensión?

SÍ. Tengamos en cuenta que hoy en día no es tan infrecuente que nos encontremos con más de un beneficiario para la misma pensión: en caso de separación judicial o divorcio, se calcula proporcionalmente al tiempo de convivencia, garantizándose el 40% a favor del cónyuge o pareja de hecho en el momento del fallecimiento, por lo que hasta un 60% iría a parar a los otros posibles beneficiarios.

¿Puedo perder el derecho a mi pensión de viudedad?

SÍ. en caso de contraer nuevo matrimonio o constituir nueva pareja de hecho, aunque se puede conservar con condiciones. Además en caso de tener derecho a dos pensiones de viudedad, no es compatible el cobro de ambas y se tendrá que elegir una de ellas.

¿Puedo trabajar o ser pensionista y cobrar la pensión de viudedad?

SÍ. la pensión de viudedad es compatible con cualquier renta de trabajo del beneficiario y con la pensión de jubilación o incapacidad permanente a que el mismo tuviera derecho.

Una vez vistas las condiciones de acceso e importes de la pensión de viudedad, en un mundo que prácticamente hace obligatorio que ambos miembros de la pareja trabajen para mantener una economía familiar saneada, nos damos cuenta de la situación de desprotección en la que nos encontramos si alguno de los dos deja de aportar: al duro golpe emocional se le suma el descalabro económico, siendo esto así

¿PORQUÉ LA MAYORÍA DE NOSOTROS NO TENEMOS UNA PLANIFICACIÓN PARA CUBRIR NUESTRAS NECESIDADES DE PROTECCIÓN FAMILIAR?

Hola,somos un matrimonio estranjero,y mi marido tiene pensionincapacidad permanente,en futuro pongamos que falliese….yo tendria derechio la pension de viudedad? actualmente cobra 315E

Estimada Estefanía,

Siendo su consulta muy general y carecer de muchos datos adicionales necesarios para contestar a su pregunta de forma taxativa, le diremos que, cumpliendo el resto de requisitos exigible para dar derecho a ser beneficiaria de una pensión de viudedad:

La persona fallecida causa derecho a pensión de viudedad si

Era pensionista por una incapacidad permanente.

Gracias por su consulta y esperamos haberle ayudado.

Mi primer matrimonio fue de 1971 a 1989(18 años),y ella tiene 68 años.cobra jubilación.El segundo matrimonio y actual comenzó en 2010.¿Que porcentaje de la pensión de viudedad le correspondería a mi actual esposa?,

Muchas gracias.

Estimado José María, desde 2009 la cuantía a percibir por viudedad del excónyuge pasa a tener como tope la misma cantidad que se recibe como pensión compensatoria, con independencia del tiempo de convivencia.

En su caso, si su excónyuge percibe dicha pensión compensatoria tendríamos 48 años desde la fecha de su primer matrimonio (1971) de los que 18 han sido Vds. matrimonio, por lo que le correspondería el 37,5% de la pensión de viudedad a su primera esposa siempre y cuando ésta tuviera derecho actualmente a pensión compensatoria. El resto hasta el 100%, es decir el 62,5% correspondería a su esposa actual.

Sin embargo, si su primera esposa no tuviera derecho a esa pensión compensatoria, la beneficiaria del 100% de su pensión de viudedad será su actual cónyuge.

Todo lo anterior se refiere a términos generales, adicionalmente pueden haber algunos matices adicionales, como por ejemplo las víctimas de violencia de género, que pueden modificar las cuantías.

Esperamos haberle aclarado su consulta y agradecemos su interés en nuestras publicaciones.

Estar empadronada en otra ciudad afecta a la paga de viudedad..siguiendo casada con la misma persona..gracias

Hola Cristina,

En primer lugar te agradecemos que nos visites y confíes en nosotros.

Si acudimos a la página oficina de la Seguridad social podemos ver en las instrucciones para cumplimentar la solicitud indica textualmente: «Pueden solicitar la pensión las personas que: -estuvieran casadas con el fallecido en el momento del fallecimiento», por otro lado el art. 69 del Código Civil dice «Se presume, salvo prueba en contrario, que los cónyuges viven juntos».

Como puede observar nos encontramos con un asunto que puede dar lugar a complicaciones en el trámite, le aconsejamos realizar una consulta al Instituto de la Seguridad Social, de forma que puedan tener toda la información y actuar en consecuencia de cara a perservar el derecho al acceso de las pensiones de viudedad sin inconvenientes.

Saludos,

Se puede cobrar a la vez una pensión de viudedad, mas una pensión por incapacidad permanente total y trabajar por cuenta ajena en algún trabajo compatible por la ITP, todo esto a la vez en la misma persona?

Existiría algún tope máximo contando el sueldo del trabajo mas el de las dos pensiones, o solamente el tope es el de la pensión máxima, sumando las dos pensiones, sin contar el sueldo del trabajo?

Gracias.

Hola Alfonso, las pensiones de viudedad son compatibles con cualquier renta del trabajo y puede combinarse con la incapacidad permanente total y el trabajo autónomo con el límite total de la pensión máxima establecida para cada ejercicio.

Gracias por su consulta, esperamos haberle ayudado.

Mi padre acaba de fallecer mi madre tiene una pension de 650 euros mas o menos y mi padre, el fallecido otra parte de 1400 euro aprox cuanto le puede quedar a mi madre de pension de viudedad?

Dada la cantidad de variables a tener en cuenta, con los datos que nos proporciona es difícil dar una respuesta cierta puesto que deberíamos tener en cuenta si la pensión de su madre es contributiva o no, si corresponde a Jubilación, invalidez u otra, etc.

Teniendo en cuenta que la pensión de viudedad es compatible con cualquier renta del trabajo, en este caso si suponemos que:

La pensión de su madre de 650 €, corresponde a la contingencia de jubilación o de invalidez.

Es contributiva

No tiene complementos a mínimos,

No cumple los requisitos que se han aprobado en 2018 para acceder al 56% de la base reguladora como pensión de viudedad

Tendría derecho como norma general al 52% de la base reguladora (siendo la base reguladora a aplicar la misma que se aplicó al calcular la pensión de jubilación), por todo lo anterior a su madre le podría corresponder más de 700 € brutos mensuales en 14 pagas de pensión de viudedad.

En todo caso Antonio cuando se diriga a la INSS le informarán con exactitud al respecto, lamentamos su pérdida.

Hola, me gustaría saber si yo cobro una pensión de viudedad de 2.000€, y por mis dos hijos me corresponden por orfandad 1.400€ ¿cobraría 3.400€? ¿o el máximo de 2.659€ aplicaría aqui? Gracias

Hola Almudena,

La regla general es «Si existen varios beneficiarios, la suma de las cuantías de todas las pensiones por muerte y supervivencia no podrá rebasar el 100% de la base reguladora». Este límite del 100% establecido con carácter general para la suma de las pensiones de viudedad y orfandad podrá ser rebasado en caso de concurrencia de varias pensiones de orfandad con una pensión de viudedad cuando el porcentaje a aplicar a la correspondiente base reguladora para el cálculo de esta última sea superior al 52 %,.

En este enlace de la Seguridad Social puede consultar los requisitos para tener derecho a pensión de viudedad superior al 52% de la base reguladora de su cónyuge,Pensión viudedad Seguridad Social

Gracias por su consulta, esperamos haberle ayudado a resolver sus dudas.

Mi madre percibe pensión de viudedad,por fallecimiento de mi padre en 2013, por importe de 677,40€, siendo el desglose de la misma: Pensión 317,08€, revalorizacion 13,84€ y complementos por minimos 346,48€. La han revisado sus ingresos de 2 ejercicios, y como supera, por otros ingresos los 7.569.-€, limite máximo establecido, tiene que devolver 9.150,79 Euros, cobrados indebidamente, la hacen una propuesta de reintegro de deuda de 130,76 durante 69 mensualidades y ultima de 130,33, como venia pagando otras revisiones de ejercicios anteriores este mes ha percibido 60,64€ y la notifican que su pensión quedara asi:

Pensión 317,08€ revalorizaciob 13,84€ complemetos por minimos 0,-€ pensión 330,92€. Que nos aconsejan, pues los ingresos que recibe provienen de una adjudicacion de herencia, que genera dividendos, que superan esos limites, hasta que no falleció mi padre no fuimos conscientes del problema que se ha generado, por el complemeto sobre minimos

Estimado Jesús,

Muchas gracias por seguirnos y por su consulta. Le dejamos un enlace donde puede consultar toda la información relativa las personas que hayan percibido indebidamente prestaciones de la Seguridad Social y su obligación de reintegro. También tiene referencias al plazo de prescripción y los porcentajes de descuento aplicables según la situación familiar.

Esperamos que de esta información le sea de ayuda para aclarar sus dudas.

http://www.seg-social.es/wps/portal/wss/internet/Pensionistas/obligaciones/34219

Buenas tardes, mi consulta es la siguiente:

Tras el fallecimiento de A, existe una viuda (C) y una ex esposa (D) que concurren en la pensión de viudedad, de tal suerte que C percibe el 65% de la pensión y D el 35%.

Acaba de fallecer la exposa, es decir, D, la cual percibía el 35% de la pesnión.

Mi pregunta es, ¿ C seguirá percibiendo el 65% de la pensión o al haber fallecido la otra beneficiaria de la pensión, consolida C el 100% de la prestación?

Muchas gracias anticipadas

Hola Margarita,

El beneficiario principal de una pensión de viudedad, en este caso el cónyuge o pareja del causante en el momento del fallecimiento, tendrá derecho a recibir la parte de la pensión del otro beneficiario si este falleciese.

Por lo tanto, en su ejemplo C consolida el 100% de la prestación, por importe que corresponda según su situación personal, edad, otros ingresos….

Esperamos haberle ayudado y le agradecemos que nos siga.

Hola. Cobro una pensión de viudedad de 1300€y mis hijos una pensión de orfandad de 400 €cada uno, te do dos hijos. Cuando se acabe su pensión de orfandad a los 25 años, la pensión de viudedad seguirá siendo de 1300 o aumenta? Gracias

Estimada María,

La pensión de viudedad como regla general es del 52% de la Base Reguladora del causante y es independiente de la pensión que les corresponde a sus hijos por causa de orfandad, aunque la suma de todas las pensiones nunca puede ser superior al 100% de la base reguladora.

En su caso concreto, en el momento que sus hijos no tengan derecho a percibir la pensión de orfandad se podría realizar una revisión del importe de la pensión de viudedad incrementándose al 60% de la base reguladora si cumpliese en ese momento los requisitos para ello.

A fecha de hoy esos requisitos son 4 y deben cumplirse todos ellos :

Tener 65 años o más, no tener derecho a pensión pública, no percibir ingresos por rendimiento del trabajo y que los recibidos por el resto de conceptos no superen los límites establecidos en cada ejercicio para acceder a la pensión mínima por viudedad.

Debe que tener en cuenta que las reformas en materia de pensiones pueden cambiar los parámetros actuales, esperamos haberle ayudado.

Buenas tardes,

quería saber si pensión de viudedad y pensión no contributiva son compatibles (entiendo que no), y teniendo que elegir si compensa la de viudedad. Es por mi madre, casada desde hace 45 años, edad 79, un hijo que ya falleció y yo casada y con ingresos.

Geacias

Estimada María,

Gracias por su consulta, en su caso la ley no dice nada expresamente sobre la compatibilidad de las pensiones de viudedad con las no contributivas, pero para acceder a una pensión no contributiva es necesario demostrar que se carece de ingresos. Así que, si la pensión de viudedad se complementa con el complemento mínimo, se sobrepasarían los requisitos de nivel de ingresos para acceder a una prestación no contributiva.

Esperamos haberle resuelto la duda.

Muy buen artículo, propio de una Entidad con prestigio social y profesionalidad relevante.

Es necesario contratar un ahorro, siempre de la mano de profesionales como España S.A. y en una entidad con más de un 300% de solvencia. Saludos,