Revisión histórica

La Sociedad Farmacéutica de Socorros Mutuos constituida en 1845 tenía como objeto establecido en sus estatutos reformados en 1850 “socorrer a los Farmacéuticos que se imposibiliten o inutilicen por cualquier causa para el ejercicio de su profesión, a sus viudas, huérfanos y padres”.

El ingreso, voluntario, era para farmacéuticos mayores de 40 años, y no podían inscribirse los mayores de 50 años.

Tras la Guerra civil se crea el Colegio de Huérfanos de Farmacéuticos (1942), que se financia con la inclusión de un sello en los envases de medicamentos, el coste de estos sellos se incluía en el precio del producto y lo asumía en consumidor.

Este sistema perdura hasta 1968, año en el que se crea el Patronato Farmacéutico Nacional, cuyo objeto seguía siendo la protección a viudas y huérfanos, así como jubilación a los 70 años. Tengamos en cuenta que la esperanza de vida en 1968 para los hombres en España era de 68,85 años.

Hasta este momento todas las organizaciones creadas habían tenido un carácter benéfico y no eran un sistema de previsión propiamente dicho

En 1978 los Farmacéuticos con oficina de farmacia se incluyen en el régimen de trabajadores autónomos, cuando con 12 años de cotización ya se generaba derecho a jubilación al cumplir los 65 años. Durante 24 años conviven ambos sistemas hasta la liquidación del Patronato Farmacéutico en 1992, dándose la opción a los socios de suscribir participaciones de un fondo de inversión mobiliaria o recibir una parte de lo aportado.

Aquellos que decidieron optar por la liquidación vieron minoradas sus aportaciones debido al cálculo actuarial deficiente que había realizado el patronato. Los cálculos erróneos unidos al carácter voluntario de las aportaciones a otras modalidades de previsión mantenidas por los Colegios de Farmacéuticos, desembocan en la desaparición de estos sistemas alternativos.

Situación actual de los sistemas de previsión obligatorios

Desde 1978 los Farmacéuticos con oficina de farmacia están incluidos en el Régimen Especial de Trabajadores Autónomos (RETA) con carácter obligatorio.

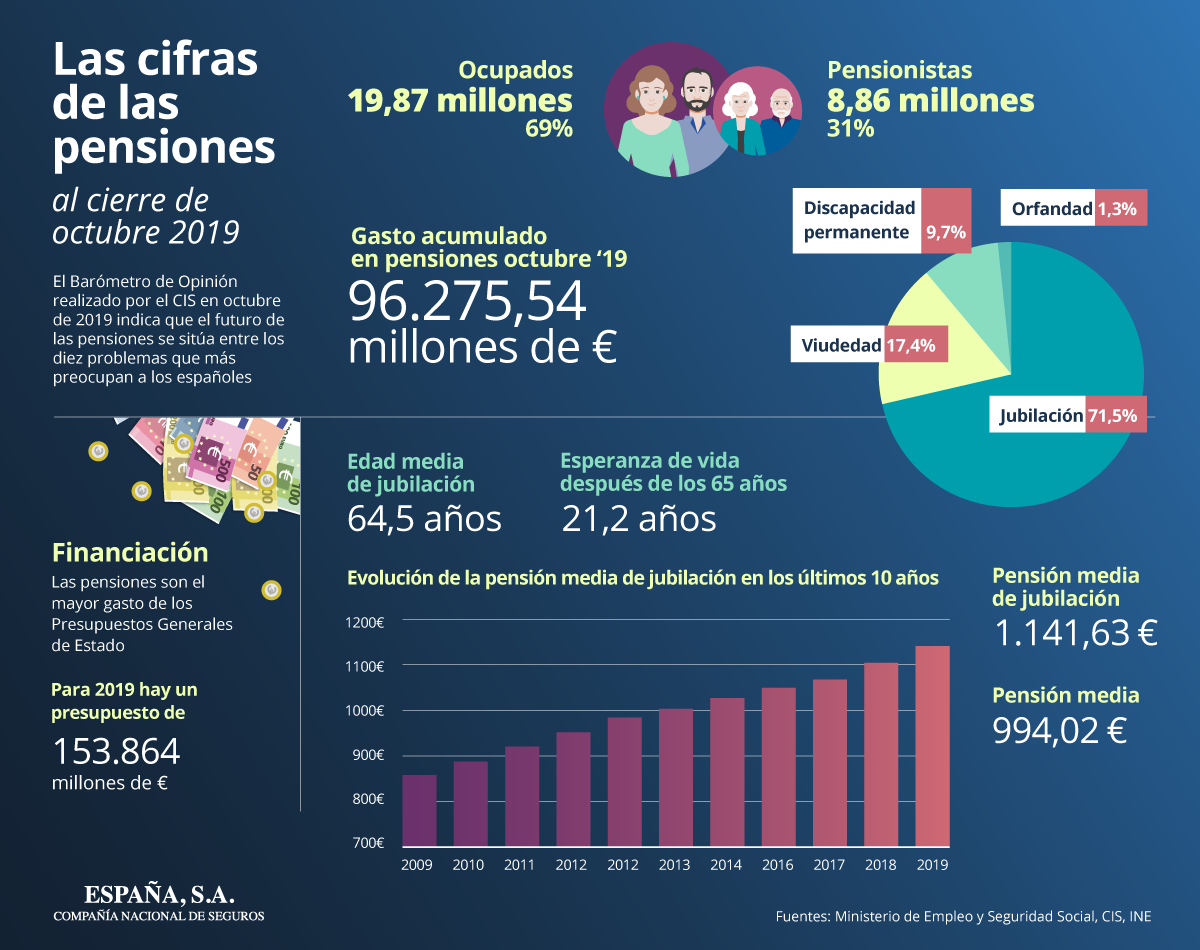

El 76% de los trabajadores autónomos en España cotiza por la base mínima, lo que les da derecho a pensiones muy por debajo del salario mínimo. Si analizamos la información por edades tenemos que el 40% de los mayores de 55 años siguen cotizando por la base mínima.

Prestaciones claramente insuficientes para afrontar la jubilación o el fallecimiento del titular de la Farmacia y poder continuar con un nivel de ingresos similar al que se ha disfrutado hasta ese momento.

Para conocer los datos concretos de años cotizados y la prestación correspondiente solo hay que acceder a la página “Tu Seguridad Social” y utilizando certificado digital acceder a “Simular tu jubilación” pudiéndose imprimir el informe completo correspondiente a cada persona. Pero… ¿será esa finalmente nuestra pensión de jubilación?, muy probablemente NO, sabemos que el importe cambiará y no precisamente para mejor. Titulares como estos llenan las noticias a diario:

Paga extra 2020: ¿Cuánto dinero queda en la hucha de las pensiones?

La Seguridad Social y el SEPE sufrirán un déficit de al menos 55.000millones de euros

¿Es la jubilación parcial una solución para el Farmacéutico?

La reforma del sistema de pensiones de 2013 (RDL 5/2013, de 15 de marzo) introduce la figura del PENSIONISTA EN ACTIVO, a la que pueden acogerse los farmacéuticos.

La jubilación activa es una modalidad que posibilita compatibilizar el disfrute de la prestación contributiva de jubilación con la realización de otro trabajo a tiempo completo o parcial.

¿Cumplo los requisitos para acceder a la Jubilación activa?

- A la jubilación deberá accederse a la edad legal ordinaria establecida en cada momento.

- El porcentaje aplicable a la Base Reguladora a efectos de determinar la cuantía de la pensión ha de alcanzar el 100%.

¿Cuál será el importe de mi pensión pública?

- Durante el período de compatibilidad pensión- trabajo:

- Corresponderá el 50 % de la pensión de jubilación, sin tener en cuenta el complemento a mínimos

- Se pierde el derecho a complemento a mínimos

- Finalizada la relación laboral por cuenta ajena o producido el cese en la actividad por cuenta propia se restablecerá el 100% del importe de la pensión de jubilación y se retomará el derecho a complementos por mínimos.

En resumen, una persona nacida en Enero de 1955 podría acceder a la jubilación activa no antes de octubre de 2020, con 65 años y 10 meses de edad, siempre y cuando tuviese cotizados al menos 35 años y 10 meses.

Si ha cotizado como autónomo por la base mínima, la pensión de jubilación que le correspondería sería de 683,5€/mes en 14 pagas.

Si opta por la jubilación activa, perdería el complemento a mínimos, con lo que el importe mensual de la pensión bajaría hasta los 622,62€ y al aplicar el 50% obtendríamos una pensión de 311,31€/mes en 14 pagas.

¿Qué otras opciones se pueden tener en cuenta al cumplir 65 años?

1. Venta de la oficina de farmacia

A partir de 1 de enero de 2015 se introduce un nuevo supuesto de exención por reinversión en el Impuesto sobre la Renta. Las ganancias patrimoniales, obtenidas por la trasmisión de elementos patrimoniales, muebles o inmuebles de los mayores de 65 años, quedan exentas de IRPF siempre que:

- El importe se dedique en constituir contrato de seguro de renta vitalicia con una entidad aseguradora

- El plazo para la reinversión no puede superar los 6 meses desde la fecha de la venta

- La cantidad a reinvertir que podrá acogerse a la exención tendrá un máximo de 240.000€.

Por otra parte, la renta vitalicia que se cobre tributará como rendimiento del ahorro, con las importantes exenciones que corresponden en función de la edad del contratante.

2. Donación de la oficina de Farmacia

Es habitual pensar en los hijos como continuadores de nuestra labor, si es el caso de tener hijos farmacéuticos se puede optar por la donación de la farmacia en vida. En este caso es posible acogerse a los beneficios de Empresa Familiar.

En estos casos el donante está exento en el IRPF y el donatario tiene una reducción del Impuesto sobre Sucesiones y Donaciones del 95%.

Los requisitos son los siguientes:

- El donante tendrá 65 años o más y debe dejar de percibir remuneraciones de la oficina de farmacia.

- En el año anterior al menos el 50% de sus ingresos en el IRPF deberán proceder de la farmacia.

- El donatario podrá ser: cónyuge, descendientes, ascendientes o colaterales hasta tercer grado y deberá mantener la farmacia al menos durante 10 años.

3. La Regencia de la oficina de farmacia – (Dependiendo de la C.A. donde se encuentre)

Esta opción posibilita jubilarse y seguir percibiendo rentas del negocio de farmacia, pero solo durante 5 años, pasado ese plazo deberá vender o cerrar la oficina de farmacia.

En este caso se cobra la pensión de jubilación pero el ejercicio profesional y la responsabilidad sanitaria se delega en la figura del Regente.

Nuestras recomendaciones

Es recomendable preparar la jubilación con suficiente tiempo como para poder estudiar todas las alternativas, y realizar una auditoría de los instrumentos de ahorro a constituir considerando la protección familiar, la rentabilidad asegurada y el ahorro fiscal.

Hacer números y comparar, si aún queda una larga carrera profesional hay que concienciarse de que las opciones de hoy es muy posible que no sean las que tengamos en el momento de nuestra jubilación.

Ponerse en manos de un experto en previsión social complementaria, que pueda realizar un estudio fiable de nuestra situación familiar y económica, proponiendo soluciones adaptadas, garantizadas y con un tratamiento fiscal favorable, siempre es la mejor opción.

{kind=link}