La situación actual de los tipos de interés hace que algunas compañías de seguros promuevan entre sus clientes la contratación de los Unit Linked, y otros productos similares en los que el cliente asume el riesgo de la inversión.

Los Unit Linked son productos financieros estructurados en torno a un Seguro de Vida en los que el tomador asume todo el riesgo de la inversión.

Las expectativas de rentabilidad pueden ser mayores que las de otros productos garantizados, sin embargo también se puede llegar a perder todo o parte del capital invertido. Además, en los Unit Linked es fácil deslumbrar al potencial cliente con hipótesis de rentabilidad poco realistas, llegando a generar falsas expectativas en el cliente.

El seguro de vida-ahorro tradicional enfocado al ahorro a largo plazo (y diseñado para proteger el patrimonio del asegurado y el futuro de la familia en todas las circunstancias de mercado) no puede ni debe quedarse fuera de la cartera de productos ofertados a los clientes por las aseguradoras, solo porque obligue a provisionar grandes cantidades de dinero en aras de cumplir sus compromisos adquiridos con los clientes.

¿Por qué a un contrato en el que el tomador asume todo el riesgo se le llama «seguro»?

El Seguro se fundamenta en que la compañía aseguradora está en mejores condiciones de soportar el riesgo que el asegurado y por eso lo asume a cambio de un precio, liberando a éste de la incertidumbre que dicho riesgo genera. Las Compañías de Seguros son organizaciones con muchos años de experiencia y con equipos especializados de actuarios, economistas y expertos analistas. Invierte, provisiona, gestiona y da respuesta a sus asegurados con un control estricto por parte del Estado para que todos los siniestros y los capitales garantizados por las pólizas de seguros se abonen en su fecha junto con sus correspondientes rentabilidades.

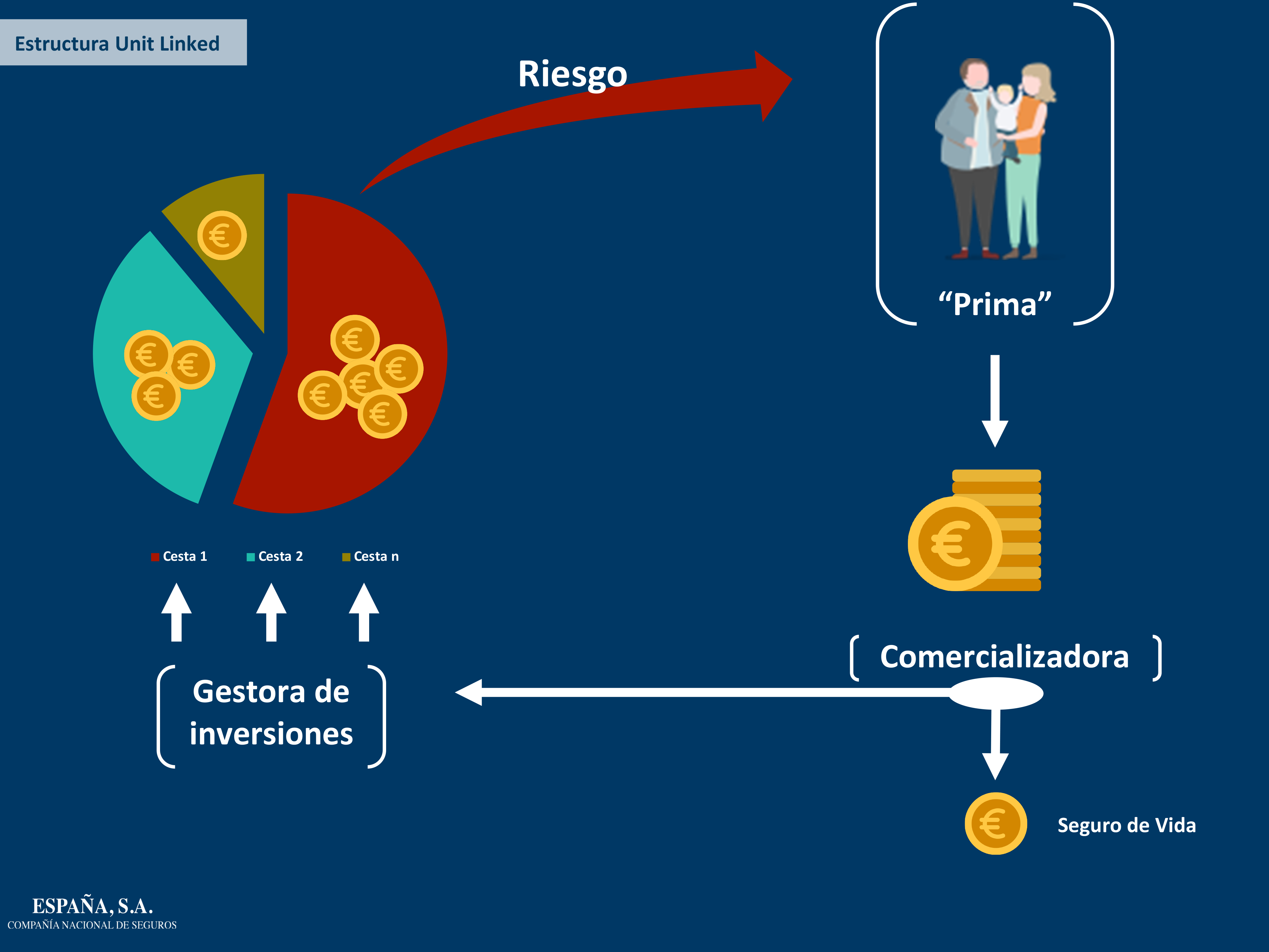

En los ‘Unit Linked’ una pequeña parte de las primas se destinan a la cobertura de los riesgos de fallecimiento, invalidez o a ambos.

Este Seguro de Vida, que suele ser testimonial en su importe, es el que le da al Unit Linked la coartada de “seguro”.

El resto se invierte en fondos de inversión, donde el tomador no es el partícipe puesto que la titularidad de las participaciones de estos fondos es de la compañía aseguradora. Sin embargo quien decide en qué fondos hay que invertir es el tomador, y por ello recae íntegramente en el tomador el riesgo de la inversión.

Al peligro de perder nuestro dinero en una inversión con riesgo se le añade el no ser el partícipe propietario de los activos del fondo, lo es la aseguradora, por lo tanto la inversión depende exclusivamente de la solvencia de la misma. Es decir, el fondo en el que se ha invertido puede ir bien pero si la aseguradora que vendió en Unit Linked quiebra, el cliente tiene un problema.

Además se ha conocido que este producto, además de ser sencillo de gestionar para las aseguradoras, que transfieren todo el riesgo de inversión al cliente, les es muy rentable pues suelen percibir una comisión elevada de las gestoras de los fondos que ofrecen a sus clientes en forma de Unit Linked.

¿Cuál es el perfil inversor de un contratante de Unit Linked?

La compañía aseguradora ofrece al cliente una cesta de fondos de inversión en los que invertir atendiendo a varias opciones de riesgo, de moderado a agresivo. Pero por sus propias características el Unit Linked no responde claramente al perfil del inversor doméstico.

Esperar que un inversor doméstico poco conocedor de la realidad económica global – los fondos son internacionales – y difícilmente capaz de saber de cómo ésta evolucionará, sepa mejor que la compañía de seguros o el banco dónde invertir, es muy arriesgado. Hablamos de un producto financiero complejo con un elevado grado de riesgo. Ni su rentabilidad ni los capitales están garantizados ya que poseen el mismo riesgo que la cesta de inversión a la que estén asociados.

¿Por qué alguien contrataría un Unit-Linked? ¿Porque se considera un inversor experto y puede, por tanto, elegir “mejor” en qué invertir su dinero que la aseguradora, el banco o la gestora de inversiones?

Si soy un inversor experto, ¿qué ventajas me otorga el Unit-Linked con respecto a los fondos de inversión?, quizás que la fiscalidad al vencimiento será la misma que la de los seguros de ahorro-vida. Pero esta fiscalidad se igualó desde el año 2006 a la de los fondos de inversión con lo no existe ventaja en este sentido: en ambos casos se tributa en el momento de percepción del capital y no durante la vida del producto, por la diferencia entre las “primas” aportadas y el capital recibido.

Los Unit Linked son productos complejos, por ello su comercialización está sometida a la normativa MIFID (Directiva Europea sobre los Mercados de Instrumentos Financieros), aplicable a los fondos de inversión.

Normativa MIFID

Esta normativa persigue la creación de un único mercado de servicios financieros y el fomento de la transparencia, la protección al consumidor y la competencia en los mercados financieros.

La comercialización de los Unit Linked, al estar sujetos a la normativa MIFID, debe someterse a una serie de medidas de protección de los inversores. Las comercializadoras deben:

- Actuar en el mejor interés de los clientes, adecuando la oferta al perfil de cada cliente teniendo en cuenta sus circunstancias personales, situación financiera, conocimientos y experiencia en los mercados financieros.

- Ser transparentes en la información de los riesgos asumidos y las comisiones y gastos directos e indirectos que deberá soportar el cliente, antes, durante y después de realizada la inversión.

En definitiva en los momentos actuales nos encontramos ante una oferta generalizada de Unit Linked en detrimento de del seguro de vida tradicional, debido a la situación actual de bajos tipos de interés.

El seguro de vida clásico o tradicional garantizan desde el primer momento y durante toda su duración tanto los capitales como la rentabilidad asegurada al vencimiento, por ejemplo para la jubilación, así como las coberturas de fallecimiento e invalidez.

Se trata sin duda del sistema más perfeccionado que ha sido diseñado para cubrir en un único producto todas las necesidades de ahorro y previsión que surgen a lo largo del ciclo vital de las familias y economías domésticas típicas que constituyen la más amplia capa de la población.