La ratio de solvencia por definición es el índice que mide la capacidad de una empresa para hacer frente a sus obligaciones de pago incluyendo aquellas a largo plazo.

¿Cómo se calcula la ratio de solvencia?

En nuestro día a día también se examina nuestra ratio de solvencia personal, siendo el indicador que las entidades financieras tienen en cuenta antes de otorgarnos un préstamo o crédito.

La fórmula básica sería la siguiente:

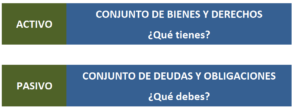

Donde activo serían los bienes y derechos y el pasivo las deudas y obligaciones, o lo que es lo mismo, el activo representa los recursos y el pasivo los compromisos.

El resultado nos mostraría cuántos euros tiene la empresa para hacer frente a cada euro de deuda.

Una Ratio = 2 nos indica que tenemos dos euros por cada euro que debemos.

Ejemplo de cálculo:

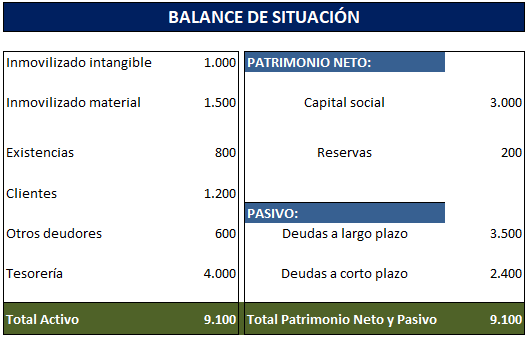

La empresa X tiene el siguiente Balance de Situación:

Si aplicamos la fórmula para establecer el Ratio de Solvencia de la empresa X tendríamos:

Rs= 9.100 / 5.900 = 1,54

¿Cómo se calcula la solvencia en las Entidades Aseguradoras?

La dificultad del cálculo de la solvencia para las Entidades Aseguradoras estriba en que mientras en un proceso productivo normal se generan los costes y luego se pone el precio de venta, en el sector seguros primero pongo el precio de la prima y luego vendrán los gastos. Los economistas lo llaman “ciclo de producción invertido”.

El asegurador cobra la prima para hacer frente a un gasto futuro como puede ser el abono del importe de un Seguro de Vida, el pago de un capital a la jubilación o cualquier otra cobertura contratada.

El asegurado paga la prima para cubrir una o varias contingencias futuras, de las que sabremos o no la fecha en que se producirán.

En caso de un Seguro de Ahorro tendrá un vencimiento cierto pero habrá que tener en cuenta los anticipos o rescates y, si se complementa con un seguro de vida o invalidez, es posible que estas contingencias se produzcan en cualquier momento antes del vencimiento.

El asegurado tiene derecho a tener la garantía de que el asegurador podrá hacer frente a sus obligaciones pactadas, sean cuales sean, durante toda la duración de su póliza.

Esa garantía es la solvencia.

La legislación obliga a las aseguradoras a constituir un margen de solvencia que responda a todas sus obligaciones y también a los imprevistos.

Solvencia II y las medidas transitorias de provisiones técnicas

Solvencia II es el sistema de cálculo de la solvencia aseguradora, en vigor desde 2016 y que obliga a todas las entidades aseguradoras de la Unión Europea a calcular su salud financiera bajo los mismos parámetros.

Según AFI, después de analizar 18 entidades que concentran el 67% del sector (negocio doméstico), la media del margen de solvencia (SCR) en el sector se ha situado al cierre del 2018 en un 241%.

Sin embargo, dicho margen del 241%, se establece teniendo en cuenta las llamadas “medida transitoria de provisiones técnicas” diseñada para facilitar a las entidades la adaptación al aumento progresivo de las mayores exigencias de capital que se imponen desde la entrada en vigor de Solvencia II en 2016. Sin ellas la ratio SCR medio de las 18 entidades estudiadas se reduciría en 22 puntos porcentuales hasta el 219% (mediana 197%).

Además de esta medida transitoria, existen otras medias especiales o mitigadoras como son la posibilidad de elaborar un modelo interno total o parcial o de aplicar “medidas de garantías a largo plazo”.

Datos de todas las entidades que operan en España

A la medida transitoria de provisiones se acogen en España, según los datos del Informe sobre las medidas relativas a los productos con garantías a largo plazo publicado por EIOPA en Diciembre de 2018, 23 entidades. Según al mismo informe aplican en España medidas de garantías a largo plazo 15 entidades, de las cuales 10 aplican también las medidas transitorias de provisiones (ambas medidas son compatibles).

El porcentaje medio de fondos propios sobre el SCR del mercado español se situaba (a 31/12/2017) en el 236%. Si no tuviésemos en cuenta la corrección transitoria de las provisiones el ratio de solvencia del seguro español se reduciría en 18 puntos porcentuales. Pero si lo que tenemos en cuenta son los resultados no del conjunto del sector sino solo de aquellas entidades españolas que han aplicado esta medida, el ratio de este grupo de compañías se reduciría del 262% al 191%, 71 puntos porcentuales. Igualmente, si solo tenemos en cuenta las entidades que aplican medidas de garantía a largo plazo, la eliminación de éstas supondría que su ratio de solvencia se reduciría en 79 p.p., pasando del 249% al 170%.

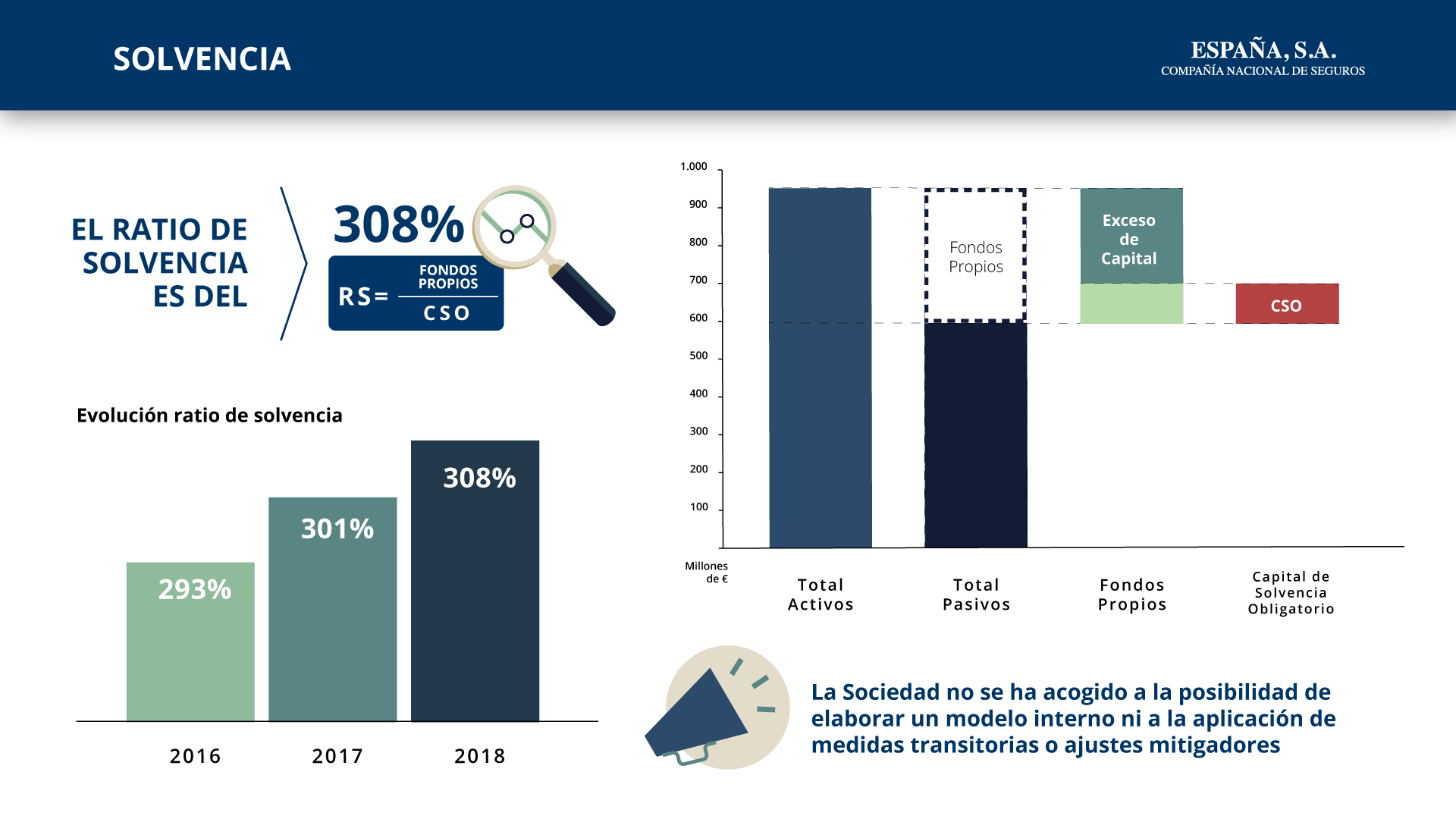

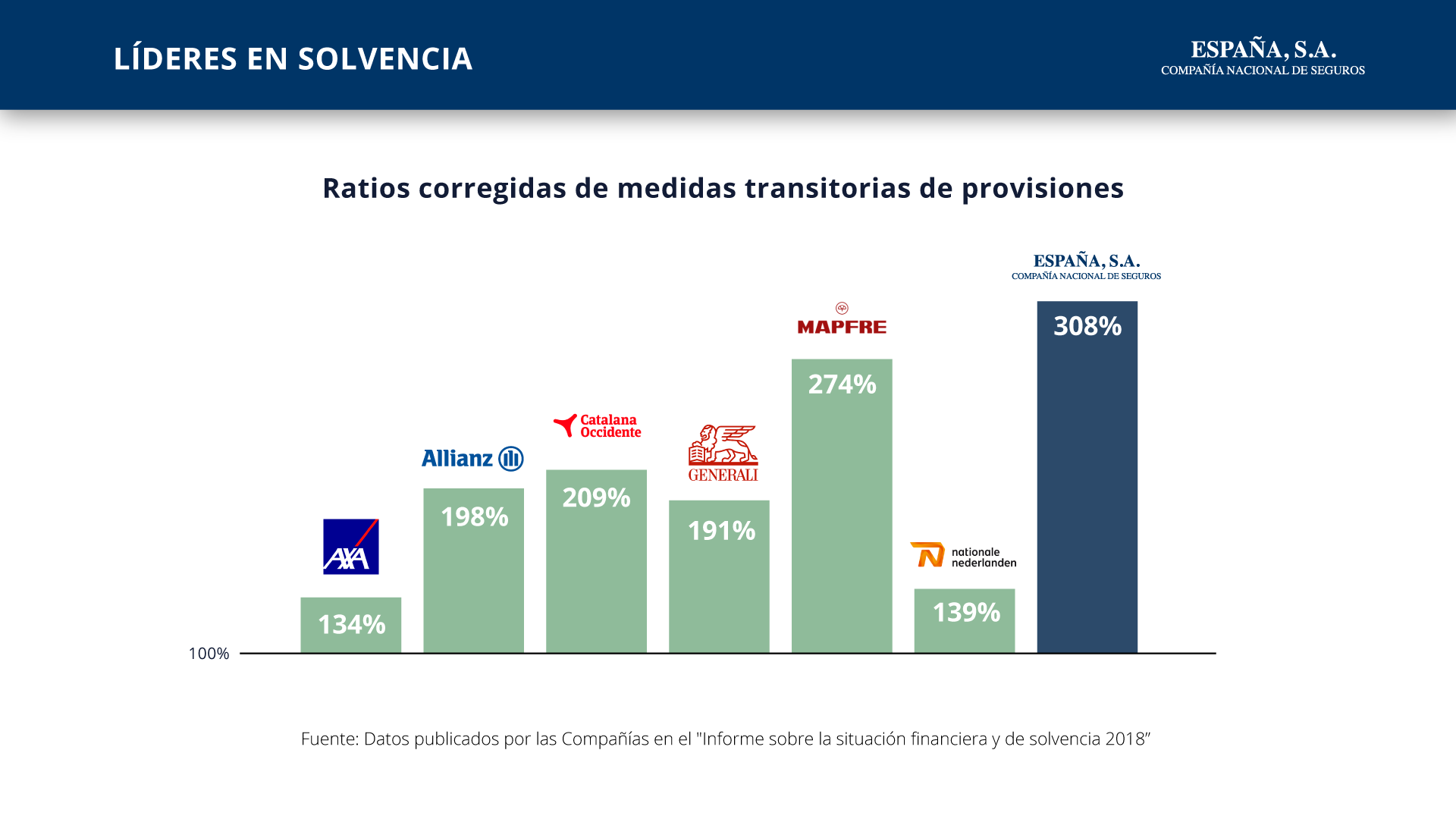

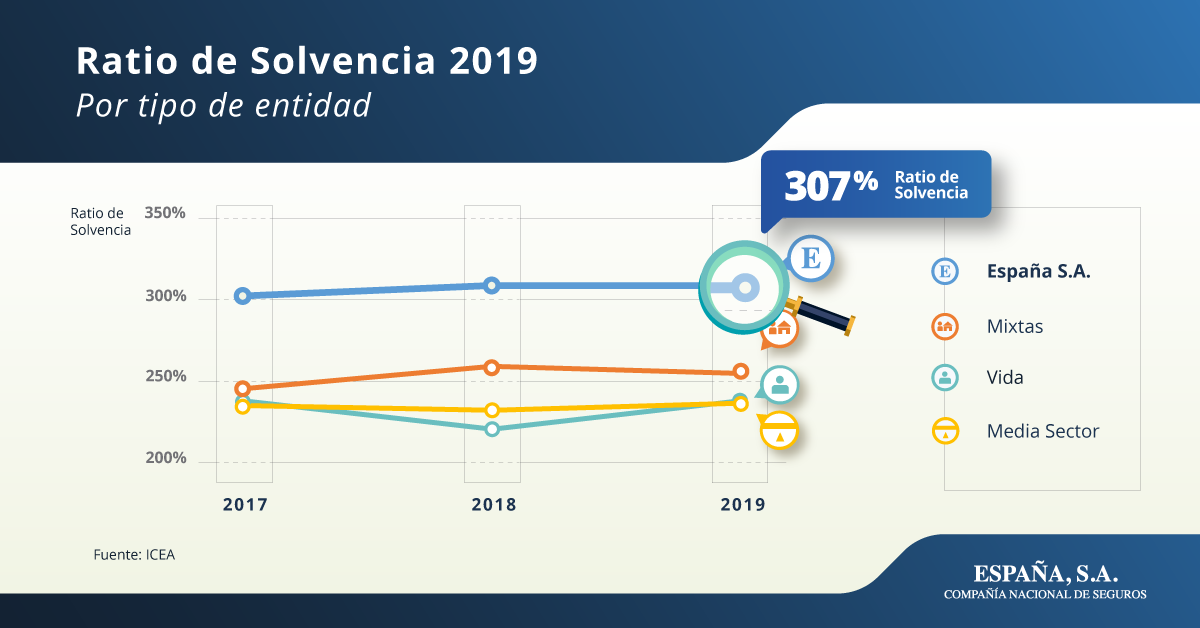

España, S.A. Compañía Nacional de Seguros, puede presumir de incrementar año tras año su margen de solvencia sin acogerse a la posibilidad de elaborar un modelo interno ni a la aplicación de medidas transitorias o ajustes mitigadores, siendo líder por este motivo entre las Compañías de seguros de vida.

Puedes descargarte el Informe completo sobre la situación financiera y de solvencia 2018 aqui. Te lo resumimos en esta infografía.

Actualización: Informe completo sobre la situación financiera y de solvencia 2019

ACTUALIZACIÓN DE DATOS DE SOLVENCIA 2019

KPMG es una de las firmas líderes en trabajos de revisión de los SFCR (de acuerdo a la circular 1/2018 que regula dichos trabajos de revisión), ha elaborado un informe comparativo sobre la Situación Financiera y de Solvencia de las compañías aseguradoras españolas al cierre del ejercicio 2019 titulado «Análisis sectorial sobre SFCR 2019»

El Informe comparativo contiene una gran cantidad de información acerca del estado de»salud» de cada compañía aseguradora. El estudio se ha realizado sobre 57 compañías aseguradoras individuales pertenecientes a 42 grupos aseguradores. Las primas emitidas en el ejercicio 2019 de las compañías aseguradoras individuales objeto de estudio, según datos publicados por ICEA, suman un total de 56.229

millones de euros sobre un total de 62.469 millones de euros del mercado asegurador español (90 %).

España, S.A. Compañía Nacional de Seguros 2019 de un 307%, continuando así siendo líderes en el sector.

{kind=link}

Excelente explicación. Saludos desde Paraguay!!!

Muchas gracias por seguirnos, es muy satisfactorio que nuestro trabajo les sea de utilidad. Saludos