La protección social del autónomo sigue siendo un factor importante de desigualdad frente a los trabajadores por cuenta ajena.

Actualmente hay más de 3 millones de autónomos en España

Las cotizaciones sociales son la base de sostén económico del sistema de Seguridad Social que pagan todos los trabajadores, dándoles el derecho a tener cubiertas las posibles contingencias que pueden acaecer a cualquier ciudadano.

Mientras en el caso de los asalariados la base de cotización depende del salario que perciben, en el caso de los autónomos la base de su cotización es elegible, partiendo de un mínimo establecido para el 2019 en 994,40 €. A partir de esa cifra, cada trabajador autónomo puede fijar la base que prefiera (limitando el máximo según la edad), por la que tendrá que abonar el 30 % que se paga al Estado como cotización.

El 76 % de los autónomos cotizan el mínimo del Régimen Especial de Trabajadores Autónomos (RETA)

Las tablas publicadas por la Seguridad Social para 2019 establecen la base de cotización mínima en 944,40 €/mes y la máxima en 4.070,10 €/mes. De entre estas dos cifras los trabajadores pueden escoger la cantidad por la que deseen pagar y cotizarán el 30% de la base elegida.

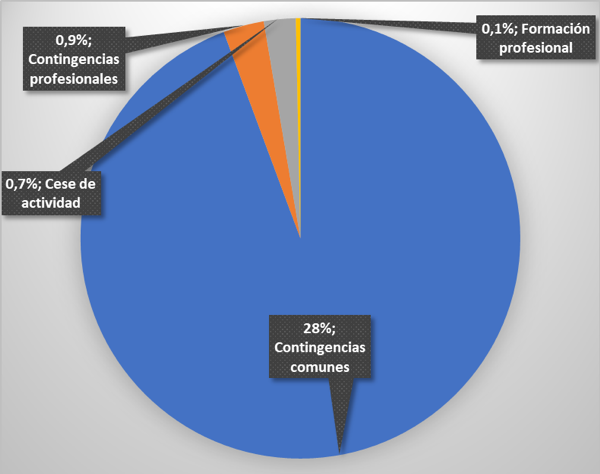

Ese 30 % se distribuye de la siguiente manera:

Como ya se ha indicado, el sistema está establecido a partir de la voluntariedad de los cotizantes, por lo que es perfectamente legal que escojan la base mínima sea cual sea su volumen de facturación.

En julio de 2019 y conforme a los datos de Seguridad Social, la pensión media del autónomo no alcanza los 700 euros quedándose en los 686 euros

Por este motivo se han instaurado mecanismos encaminados a fomentar un adelantamiento de la subida de las bases de cotización mínimas de cara a conseguir que los autónomos no lleguen a los 67 años con una pensión claramente insuficiente, estableciéndose para 2019:

- Con carácter general para los mayores de 47 se eleva la base mínima a 1.018,50 €/mes

- Para los que, superando los 50 años, sean autónomos societarios o hayan tenido más de diez trabajadores dados de alta se establece una base de cotización mínima de 1.214,10 €/mes

Aún así la pensión de jubilación seguirá resultando inferior a lo necesario para vivir sin aprietos.

Lo que sí se consigue es que los autónomos coticen más a las arcas de la Seguridad Social desde ya, contribuyendo a reducir un déficit que aumenta año tras año conforme la población envejece y los nuevos cotizantes no son capaces de sostener a los cada vez más numerosos jubilados.

¿Qué motivos llevan al autónomo a cotizar por la base mínima?

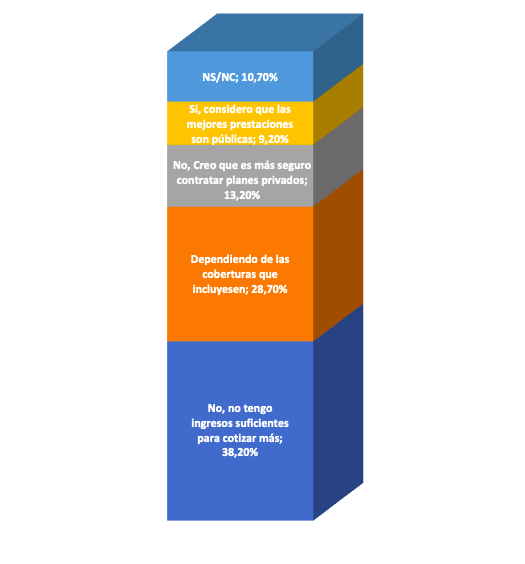

Según el informe de ATA “El autónomo ante la previsión social” a la pregunta si estarían dispuestos o no a cambiar su base de cotización si las prestaciones sociales mejoraran nos encontramos con que más de un 50% no lo haría.

Fuente: Federación Nacional de Asociaciones de Trabajadores Autónomos – ATA (febrero de 2019).

La falta de ingresos suficientes condicionará las pensiones de casi el 40% de los autónomos y la desconfianza en el sistema de otro 13%.

¿Cuáles son las bases de cotización del autónomo por edad?

A la hora de elegir su base de cotización, el autónomo más joven cotiza por la base mínima y ésta debería ir aumentando con la edad, sin embargo la realidad nos indica que más del 40% de los autónomos mayores de 55 años siguen cotizando por la base mínima.

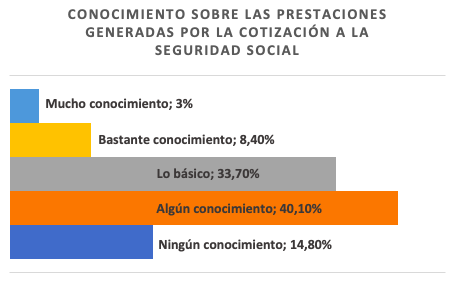

Otra de las claves que nos aporta el estudio es el desconocimiento general de los autónomos en cuanto a las prestaciones sociales que genera su cotización mensual a la Seguridad Social.

Fuente: Federación Nacional de Asociaciones de Trabajadores Autónomos – ATA (febrero de 2019).

Una gran mayoría dice no tener suficientes conocimientos, es decir, están poco informados sobre las prestaciones que cubren sus cotizaciones.

¿Subir la base u optar por un plan privado?

A nadie le cabe la duda de que se hace necesario un ajuste de las pensiones públicas actuales, siendo un derecho para todos los ciudadanos es imprescindible hacerlas sostenibles para que lleguen a toda la población en un futuro.

El debate se centra en la sostenibilidad del sistema en una sociedad cada vez más envejecida, con una población activa reducida y que debe mantener el sistema en funcionamiento.

Ante una duda tan común por parte de los autónomos como es la elección entre subir su base de cotización o la contratación de un Seguro de Ahorro privado, no hay una fórmula mágica; Dependerá de la edad del cotizante, de su vida laboral y del importe que puede dedicar cada mes a consolidar un capital para su jubilación.

Tengamos en cuenta que:

- A partir del 2022 se tomarán como referencia los últimos 25 años para determinar la base reguladora de jubilación.

- La introducción del factor de sostenibilidad, a pesar de estar en suspenso, entrará en vigor con el consiguiente efecto reductor del importe de las pensiones públicas.

- La base máxima de cotización en 2019 es de 4.070 €, mientras que la pensión máxima es de 2.649,91 €: Es decir, se puede apreciar que existe un déficit entre lo máximo que se puede cotizar y lo máximo que se puede percibir, siendo la base de cotización superior al tope de la base de jubilación.

- El sistema de reparto en el que se basa la Seguridad Social requerirá de futuros ajustes que afectarán negativamente a las pensiones futuras para hacerlo sostenible, especialmente para los jóvenes

La decisión en uno u otro sentido requerirá un asesoramiento especializado y profesional para encontrar la mejor combinación entre ambos sistemas cara a optimizar las prestaciones.

Los Seguros de Ahorro garantizados, basados en el sistema de capitalización, nos aseguran capitales garantizados de jubilación y coberturas de previsión familiar, con varias opciones de fiscalidad especialmente interesantes para los autónomos.

Cualquier autónomo debe buscar respuesta a las siguientes tres preguntas:

– ¿Cuáles son mis ingresos y gastos actuales?

– ¿Qué gastos tendré una vez jubilado?

– ¿Podré cubrirlos con el importe de mi pensión?

¿Necesitas asesoramiento? Contacta con nosotros.