Los Planes de Previsión Asegurados (PPA) son seguros específicamente pensados y diseñados para el ahorro cara a la Jubilación y como tales ofrecen una garantía de interés y están basados en técnicas actuariales.

El aluvión de noticias sobre el estado de cuentas de la Seguridad Social, las reformas a acometer y el importe más que incierto de nuestra futura pensión de jubilación, hacen que cada día estemos más interesados en ahorrar para ese momento, pero:

¿Y si además nos beneficia fiscalmente en nuestra declaración anual del IRPF?

¿Y si también puede ayudarnos a la cobertura y protección de nuestra familia en caso de fallecimiento o invalidez?

¿Y si nos garantiza los capitales a percibir al vencimiento desde la contratación?

Tendríamos un producto diseñado para la jubilación con todas estas ventajas. Veámoslo con detalle:

Tratamiento Fiscal, en este apartado tendremos que distinguir entre:

Aportaciones:

- Las aportaciones al PPA son deducibles en la base imponible del IRPF con el límite máximo de 8.000 Euros anuales o del 30% de la suma de los rendimientos netos del trabajo y de actividades económicas percibidos, el que sea menor (*).

- Para personas discapacitadas con grado de minusvalía igual o superior al 65%, el límite será 24.250 Euros, tanto para las aportaciones realizadas por el propio discapacitado como para las efectuadas a su favor. Asimismo el límite para aportaciones realizadas a favor de personas con discapacidad por terceras personas será de 10.000 Euros anuales por cada aportante, siendo independientes las aportaciones realizadas por estos a sus propios planes.

- En caso de Asegurados con rentas inferiores a 8.000 Euros anuales, el cónyuge podrá efectuar aportaciones a su favor con un límite máximo de 2.500 Euros anuales.

- Los límites de deducción son únicos para el conjunto de aportaciones a sistemas de previsión social realizadas por el Asegurado. En el caso de aportaciones a favor del Asegurado realizadas por una empresa a un Plan de Previsión Social Empresarial o a un Plan de Pensiones de Empleo, los límites serán conjuntos para dichas aportaciones y las realizadas personalmente por el Asegurado.

(*) Los límites de deducción en la base imponible del IRPF son distintos en los siguientes territorios:

- Navarra: 3.500 Euros anuales (6.000 Euros para mayores de 50 años).

Guipúzcoa: 5.000 Euros anuales independientemente de la edad.

Álava: 5.000 Euros anuales independientemente de la edad.

Vizcaya: 5.000 Euros anuales independientemente de la edad.

Disposición del capital:

- Los rendimientos no estarán sujetos al IRPF hasta el momento en que se empiece a percibir la prestación. Cuando se perciban las prestaciones, tendrán la consideración de rendimientos del trabajo, sujetos a la retención correspondiente, y se integrarán en la base imponible del año en que se perciban.

¿Quieres ampliar esta información? Lee “Hacienda me ayuda a ahorrar para mi jubilación”

Coberturas familiares

Las principales contingencias cubiertas previstas en la legislación vigente pueden ser: jubilación (cobertura principal), fallecimiento, invalidez y dependencia.

Poder incluir coberturas de riesgo en nuestro Plan de Previsión Asegurado es una gran ventaja, puesto que nos permite:

- Garantizar a nuestra familia importantes capitales que les ayuden a cubrir sus necesidades en caso de fallecimiento.

- Asegurarnos una renta en caso de invalidez o dependencia, necesaria para compensar tanto la previsible bajada de ingresos como el aumento de gastos que se produce en estas situaciones.

¡Las primas abonadas en concepto de coberturas de riesgo gozan del mismo beneficio fiscal que las aportadas al ahorro para la jubilación!

Garantía de capitales

Es importantísimo tener en cuenta que en los Planes de Previsión Asegurados el capital a percibir está garantizado y no depende de la evolución de los mercados financieros o de los tipos de interés. Esto es una diferencia clave respecto de muchos planes de pensiones que invierten en renta variable trasladando el riesgo al ahorrador.

Se pueden traspasar

La Ley permite traspasar, total o parcialmente, a los Planes de Previsión Asegurados los derechos económicos tanto de Planes de Pensiones como de otros PPA con un sencillo procedimiento.

Liquidez

A pesar que es un producto destinado a llegar hasta la edad de jubilación, la legislación vigente permite disponer de las reservas matemáticas en los siguientes supuestos:

- En caso de que se produzcan alguna de estas cuatro contingencias principales: Jubilación, invalidez, fallecimiento o dependencia severa o gran dependencia

- En los siguientes supuestos extraordinarios de liquidez:

Desempleo de larga duración, enfermedad grave, y a partir del 1 de enero de 2025 también se podrá disponer de la liquidez correspondiente a las aportaciones que tengan más de 10 años de antigüedad.

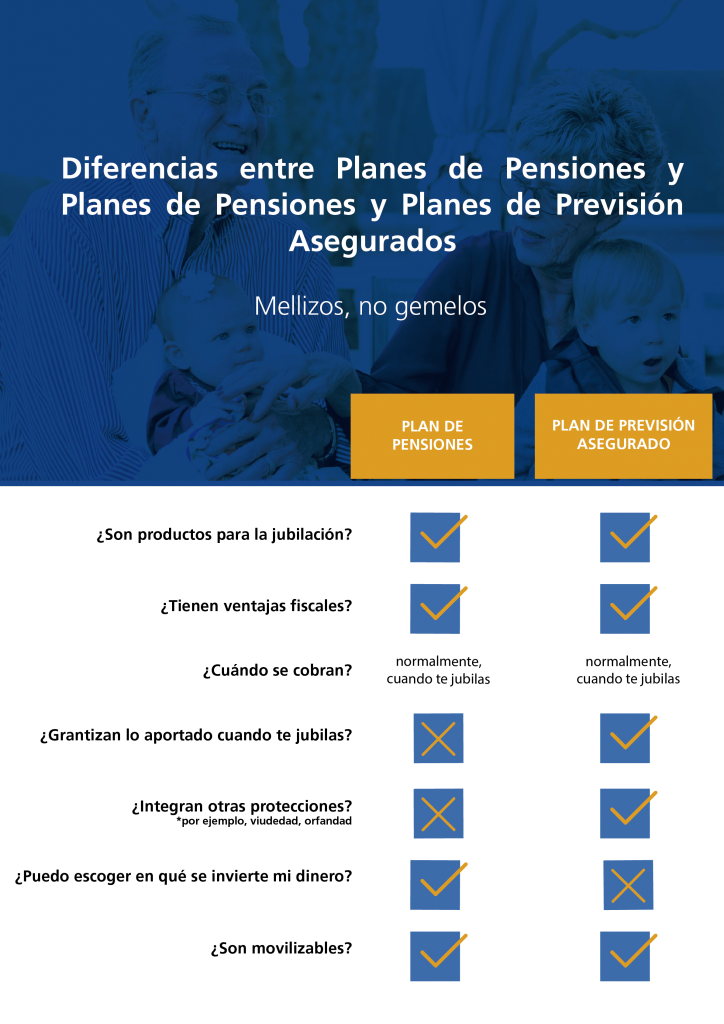

¿En qué se parece un plan de pensiones a un PPA?

Como hemos comentado ambos gozan del mismo tratamiento fiscal que, junto con la posibilidad de movilizarlos entre Entidades y su liquidez condicionada a la jubilación o el cumplimiento de alguno de los supuestos legales indicados en el apartado anterior, serían los tres puntos en común.

¿Cuáles son las diferencias entre un PPA y un plan de pensiones?

A pesar de que puedan parecernos idénticos, los planes de pensiones adolecen de dos importantes características de los PPA que tenemos que tener muy presentes a la hora de elegir nuestro producto de jubilación y cobertura familiar:

- Los planes de pensiones NO pueden incluir coberturas adicionales de fallecimiento, invalidez o dependencia.

- Los planes de pensiones NO garantizan los capitales a percibir.

Son promovidos por una o varias entidades de carácter financiero y como partícipe podemos tener rentabilidad negativa, aspecto a tener muy en cuenta cuando queremos consolidar un capital para nuestra jubilación.

Si eres partícipe de un plan de pensiones, la mejor forma de consolidar tu esfuerzo de ahorro a largo plazo es movilizar tus derechos consolidados a un Plan de Previsión Asegurado, garantizándote el capital a percibir a la hora de tu jubilación y la cobertura y protección de tu familia en caso de invalidez o fallecimiento.

QUE VEHICULOS APLICAN PARA LA COBERTURA PPA ?

Buenos dias Meraris,

Muchas gracias por su interés en nuestras publicaciones, no tengo claro el objeto de su consulta, le agradecería una ampliación para poder darle la información correcta.

Buenos días

Si tengo un PPA y no quiero rescatarlo en el momento de la jubilación, ¿ puedo dejarlo y rescatarlo después cuando lo vea oportuno, ejemplo 5 años después de mi jubilación?

Muchas gracias

Buenas tardes M.Cruz, por supuesto puedes recibir el capital del PPA en el momento que te interese, además tendrás la opción de rescatarlo en forma de renta de forma que el incremento de ingresos por el cobro del PPA se divida entre varios ejercicios fiscales.

Gracias por seguirnos.

Tengo un plan de pensiones ya estoy jubilada tengo 68 años . No quiero rescatarlo que beneficios tendría si lo traspasó a un plan de previsión asegurado y que plazo de rescate tiene gracias .v

Buenas tardes Victoria, el traspaso desde un Plan de Pensiones a un Plan de Previsión Asegurado permite consolidar el ahorro y convertirlo en garantizado, dejando de participar en las fluctuaciones de las participaciones.

En su caso particular la situación de jubilado puede condicionar el traspaso y le aconsejamos tratarlo con su asesor personal en materia de ahorro y previsión, en cuanto al rescate; la legislación actual establece claramente los supuestos y en caso de cumplirlos se puede solicitar en el mismo momento, sin necesidad de cumplir ningun periodo mínimo de permanencia ni para los Planes de Pensiones ni para los Planes de Prevision Asegurados.

Hola:

No comprendo bien porque el rescate de un PPA en cualquiera de sus modalidades tributa como renta de trabajo: por ejemplo: Si un no obligado a declarar por ganar 20.000 € abre un PPA y aporta 5.000 anuales no se beneficia de nada y al jubilarse «repaga» por haber ahorrado?

Saludos y gracias por tu atención

Hola Alfonso,

Efectivamente en el caso que nos comenta no existe beneficio al contratar un plan de ahorro a través de un PPA, puesto que al no existir desgravación de las aportaciones en el IRPF y tributar al vencimiento también como rendimiento del trabajo se da la situación de tributar doblemente.

La descrita es la clásica situación en la que un asesoramiento de calidad y personalizado no permite que se produzca esta doble tributación , el mismo producto contratado sin la «envoltura fiscal» del Plan de Previsión Asegurado, es decir a través de un seguro de vida clásico, goza de un tratamiento fiscal al vencimiento a través de rendimiento de capital mobiliario y solo es rendimiento la diferencia entre el total de primas pagadas y el capital percibido por el asegurado.

Esa es la misión fundamental del mediador, profesional y formado, realizar un estudio de la situación personal y financiera del asegurado para poder ofrecerle el producto que se adapte perfectamente a sus necesidades.

SI TENGO UN PPA DE 100.000 euros y decido rescatar en forma de una cantidad mensual durante 5 años si fallezco al 4 año cuanto le corresponde a mi viuda, Muchas gracias y un saludo

Buenos días Carlos,

Si decide percibir el capital garantizado en forma de renta la parte de capital pendiente en el momento del fallecimiento pasará íntegro a los beneficiarios como Rendimiento del trabajo.

En el caso que nos plantea y para no añadir más variables consideraremos la renta anual que serían 20.000 €, por lo tanto si el asegurado fallece una vez percibidas 4 rentas (4 x 20.000 = 80.000) la renta pendiente de percibir, de importe de 20.000 € sería la que cobraría su viuda. El mismo cálculo se realizaría si la renta se percibiese de forma mensual pero teniendo en cuenta los meses percibidos y los pendientes en el momento del fallecimiento.

Esperamos haberle sido de utilidad para aclarar su duda y le agradecemos su interés por nuestras publicaciones.

Tengo un seguro de ahorro constituido en 30 años, he ido pagando todos los meses, empecé con 5000 pesetas y con un aumento anual del 5%, actualmente 153 euros, me harían un favor si me informaran de como tendré que tributar al rescatarlo en el 2021, supongo que será por la diferencia entre las cantidades aportadas y el capital rescatado, porque tenía garantizado un tipo de interés. Gracias por la ayuda que prestáis.

Buenos días María del Carmen.

Efectivamente cuando un seguro de ahorro llega al vencimiento, en tu caso en el 2021, tributa por rendimiento del capital mobiliario, es decir por la diferencia entre el total aportado durante los 30 años de duración y el capital que se percibe, ese rendimiento se declara en el IRPF.

Cuando la Compañía con la que tienes contratado el seguro realice el pago del capital total debe proceder a retener e ingresar en la Hacienda Pública un porcentaje que, al igual que las retenciones en concepto de IRPF de tu nómina, cuando realices la declaración de la Renta contará como entregas a cuenta.

Con un ejemplo práctico el cálculo de la retención se realiza de la siguiente forma:

Total primas aportadas en la duración del seguro: 18.000€

Capital garantizado a recibir en el vencimiento: 25.000€

Diferencia: 7.000€

Retención según la escala de gravamen del ahorro actualmente en vigor: Sobre los primeros 6.000€ se aplica un 19% (1.140€) sobre los 1.000€ restantes se aplicaría un 21% (210€). En definitiva cuando recibas el capital total garantizado se aplicaría una retención de 1.350€.

Como ya te he comentado antes, en el momento de realizar la declaración de la Renta y dependiendo de su situación familiar y del resto de ingresos se ajustaría la cuota.

Esperamos haberle ayudado, y la felicitamos por su constancia ahorradora si lee nuestro post explica el funcionamiento del interés compuesto que se usa en los seguros de ahorro.

Gracias por su consulta y la lectura de nuestras publicaciones.

He rescatado en 2020 el plan de previsión para la jubilación compartido al 50 por cien con la empresa por una prejubilación por causas objetivas.Tengo que declarar la totalidad o solo el 50 por cien. Gracias.

Hola Eliseo,

Si el Plan de Previsión se constituyó como un Plan de Previsión Asegurado o Plan de Pensiones, es decir, si durante los años en los que ha aportado se ha podido reducir de su base imponible de la declaración del IRPF esas aportaciones y, por ende las aportadas por su empresa, deberá declarar la totalidad del capital recibido como rendimiento del trabajo.

En todo caso Vd. no nos aporta suficiente información sobre el tipo de producto contratado, si lo desea puede ampliarnos la información por correo y le aclararemos sus dudas de forma personalizada.

Gracias por su consulta y por seguirnos.

es un producto muy interesante, tanto por la cobertura en caso de que nos pase algo a la familia, y también porque nos permite desgravar en el IRPF

Efectivamente Santiago, la ventaja fiscal se une a las coberturas de fallecimiento e invalidez a la vez que ahorramos para la jubilación, un producto completo y con garantía.

Gracias por seguirnos

mi caso es el siguiente me jubilo con 64 años, puedo rescatarlo en ese momento, el PPA, y si decido coger renta vitalicia, si fallezco lo que reste se lo ingresan a la familia

Estimado Juan Carlos,Tal como nos indica, una vez llegada la merecida jubilación podemos rescatar nuestro PPA y percibir el capital.

La forma de rescatar dicho capital será la que mejor se adapte a nuestras necesidades económicas y fiscales.Caso de querer optar por una renta vitalicia debe tener en cuenta que, a no ser que se pueda contratar con reversión o con valor de contraseguro, la renta es pagadera hasta el fallecimiento del titular de la misma.

Lo habitual es que antes de decidir por las diversas opciones de liquidación su aseguradora le informe sobre las distintas posibilidades y sus implicaciones fiscales.

Esperamos haberle ayudado, gracias por seguirnos.

¿Es posible que me estén cobrando 500€ anuales de gastos de administración y gestión teniendo la póliza un valor de 34.000€?

Hola Julián, con los datos que nos proporciona es muy difícil poder dar siquiera una opinión al respecto. En cuanto al importe de los gastos de gestión le aconsejamos que se ponga en contacto con su Aseguradora de forma que pudieran aclararle las condiciones. Gracias por su consulta, sentimos no poder darle una respuesta mas específica con la información que nos proporciona.

Buenos días, ¿puedo perder el capital aportado si quiebra la aseguradora del PPA?.

Gracias.

Buenos días Fernando,

Las aportaciones realizadas a un PPA se convierten en provisiones matemáticas. Las provisiones matemáticas solo pueden ser usadas por la aseguradora para invertir en determinados activos, tal y como establece la ley. La aseguradora ni siquiera puede añadirlas a su patrimonio para usa ese capital para cualquier otro cometido,

La quiebra de una aseguradora es muy difícil debido a la exigente regulación a las que se le somete, sin embargo no es imposible y en caso de que así sea interviene el Consorcio de Compensación de Seguros, liquidando y devolviendo a los asegurados las primas aportadas.

La solvencia de la entidad debe ajustarse a unos criterios muy exigentes y el asegurado puede consultar los datos de solvencia de todas las aseguradoras en la página de la Dirección General de Seguros y Reaseguros, entidad dependiente del Ministerio de Asuntos Económicos y Transformación Digital.

Si desea ampliar su información al respecto le aconsejamos la lectura de estos dos artículos

¿Quién y cómo se garantizan mis ahorros?

La ratio de solvencia

Gracias por su consulta y por seguirnos, esperamos haberle aclarado sus dudas.

¿Se podría cancelar el PPA sin penalizaciones debido a la circunstancia extraordinaria en la que nos encontramos?

Estimada Josefina,

Con respecto a los sistemas de previsión social, incluidos los Planes de Previsión Asegurados, ya se han aprobado medidas extraordinarias de liquidez permitiendo disposiciones parciales de los derechos consolidados a todo aquel titular que se encuentre en una de las siguientes circunstancias:

-Encontrarse en situación legal de desempleo como consecuencia de ERTE provocado por el Covid-19.

-Ser empresario titular de establecimientos cuya apertura al público se haya visto suspendida.

-Autónomos que hubieran estado en el régimen de la Seguridad Social y hayan tenido que cesar su actividad por la pandemia.

Esperamos haberle aclarado sus dudas.

Buenas noches, ¿Podría traspasar los derechos consolidados que tengo en una Mutualidad de Previsión Social a un plan de pensiones o a un plan de previsión asegurado? De ser posible, ¿tendría algún tipo de penalización?

Muchas gracias.

Estimado Juan,

Actualmente la normativa de planes de pensiones contempla la movilización de derechos consolidados entre Planes de Previsión Asegurados, Planes de Pensiones y Planes de Previsión Social Empresarial, sin embargo no lo hace con la posibilidad de movilizar los derechos de Mutualidades de Previsión Social hacia otros instrumentos de previsión.

Gracias por contactar con nosotros, esperamos haberle sido de utilidad

Hola, tengo 66 años, estoy jubilado y tengo un Plan de Pensiones pequeño que estoy cobrando en mensualidades, es decir lo estoy ejecutando.

Entiendo que no puedo aportar dinero [y deducir del IRPF hasta 8.000 euros] a ese Plan de Pensiones ni a otro que también sea de pensiones, pero ¿podría suscribir un PPA y hacer aportaciones deducibles del IRPF?

Gracias

Hola Juan,

Los Planes de Previsión Asegurados tienen como contingencia principal la de jubilación, por lo tanto en su caso al ya estar percibiendo la prestación e jubilación a través de un Plan de Pensiones no podría suscribir un PPA.

Gracias por seguirnos, esperamos haber resuelto su duda.

Todos los PPA tienen incorporada la cobertura de fallecimiento, invalidez o dependencia?

El tema de cobertura por fallecimiento que significa concretamente? Se trata de una cantidad establecida concreta, se trata del importe ahorrado? Los descendientes lo pueden gestionar libremente????

Buenos días Carme,

Gracias por seguir nuestro blog, vamos a intentar aclarar todas sus dudas.

1.- Si se refiere a si tienen capitales adicionales a través de seguro de vida que complemente el ahorro y que cubra las contingencias que nos comenta, no todos los PPA lo tienen incorporado, son opciones que el asegurado puede elegir en el momento de la contratación incluir y con los límites legales establecido teniendo en cuenta que la principal contingencia del PPA debe ser la jubilación

2 y 3.- La cobertura por fallecimiento, si se ha contratado un PPA con capitales adicionales de fallecimiento significa que los beneficiarios percibirán, además de las provisiones matemáticas fruto del ahorro consolidado en el PPA un capital adicional.

4.- Los beneficiarios podrán percibir el capital de la forma que en ese momento sea más beneficiosa para ellos, en forma de capital, de renta o una combinación de ambas.

Agradecemos sus preguntas y esperamos haberle sido de ayuda.

Saludos

Hola a todos ! tengo 43 años y me gustaría aportar durante 15 años a un PPA. después de estos 15 años (a los 58 años de edad) mi idea es retirar mensualmente 2500 Euros durante 10 año. La pregunta seria cuanto tengo que aportar al PPA durante esos 15 años para obtener una rentabilidad de 300 mil?

Muchas Gracias

Hola Don Jorge, su consulta es sin duda muy interesante, sin embargo no nos es posible establecer las aportaciones a realizar sin conocer su situación económica y familiar.

Hay muchos factores a tener en cuenta en estos cálculos; sus necesidades fiscales y la posibilidad de aportar el máximo legal a PPA, si posee o no otros productos similares, la necesidad de protección familiar, etc.

Si desea un estudio personalizado puede enviarnos un correo con sus datos de contacto y un Gestor Especialista de su zona se podrá en contacto con Vd. para ofrecerle el producto adecuado a sus necesidades.

Gracias por seguirnos, reciba un atento saludo.

Gracias por la gran ayuda que prestáis.

Tengo un seguro de vida Previcaser Jubilación en el que durante 29 años he ido poniendo mensualmente una cantidad, mi pregunta es: ¿aparte de restar al capital (capital que cobro al vencimiento) las cantidades que yo he aportado se puede deducir alguna otra cantidad por el tiempo que se ha ido constituyendo?, es decir, voy a cobrar por ejemplo: 70000 , resto 35000 que he puesto yo, declararé a hacienda por los otros 35000 o por haberlo constituido en 30 años tendré que declarar ante Hacienda por menos.

Yo hice este seguro hace 30 años, yo como tomadora y mi hijo cómo asegurado (porque él era menor de edad,) actualmente mi hijo es el que paga mensualmente desde hace unos 20 años, ¿podrá mi hijo que tiene 39 años, cobrar este seguro como beneficiario que es, en su cuenta, o tendré que cobrarlo yo? Gracias por vuestra ayuda

Gracias por su consulta María,

Según la información que nos aporta Vd. es tomadora de la póliza de seguro de ahorro, es decir ha sido legalmente la persona que ha aportado las primas, si no han realizado ningún cambio de tomador de dicha póliza y su hijo es el asegurado y, por tanto la persona que percibe el capital constituido a su vencimiento, la tributación debería realizarse a través del Impuesto de Donaciones y no como rendimiento del ahorro.

Nuestro consejo que realice una consulta a su aseguradora para constatar quién es el asegurado y el tomador, de esta forma podrá conocer la tributación que le corresponde.

Reciba un cordial saludo,

Podéis decirme si se puede modificar al beneficiario de un Seguro de Ahorro, es decir, yo quería dar de baja a mi hija como beneficiaria del seguro y ponerme yo como tomadora y beneficiaria a la vez, para no tener que hacer el Impuesto de Donaciones.

¿Podéis decirme cuánto se paga por el Impuesto de Donaciones en Madrid?, el año pasado tuve que donar dinero a mi hijo para compra de vivienda y fue muy poco el impuesto, lo que no se es si por cobrar un seguro (ya que él es el beneficiario) el Impuesto de Donación sería más.

Muchas gracias por vuestra gran ayuda.

Gracias por su consulta y por leer nuestro blog, los beneficiarios de los Seguros de vida pueden modificarse a voluntad del Tomador en cualquier momento de vigencia de la póliza, dicho lo cual a la hora de estudiar la tributación aplicable a una contrato es necesario conocer algún detalle adicional de los que nos facilita en su consulta.

Si lo desea puede enviarnos sus datos de contacto a comunicacion@espanasa.com y uno de nuestros profesionales se pondrá en contacto con Vd. para informarle adecuadamente.

En cuanto al Impuesto de Donaciones le adelantamos que en la Comunidad de Madrid ( https://bit.ly/2OhGhP6) podemos ver la información siguiente:

1.- Los donatarios incluidos en el grupo I y II tendrán derecho a aplicarse una bonificación del 99 por 100 de la cuota del Impuesto sobre Donaciones, con efectos desde el 01/01/2006. Esto supone que sólo tendrán que ingresar el 1 por 100 de la cuota tributaria.

Para la aplicación de esta bonificación será necesario que la donación se documente en documento público. Además, cuando la donación sea en metálico, será necesario que el origen de los fondos donados esté debidamente justificado.

En definitiva si la donación se documenta en documento público la cuota correspondiente a la liquidación del Impuesto de Donaciones sería del 1% del capital recibido por el beneficiario.

Al cobrar un beneficiario de un Seguro de Ahorro el rescate, ¿Cuantos veces tributa?, según me han comentado 2 veces:

– la compañía aseguradora hace una retención del 19/ sobre los beneficios, esto se incluye en el IRPF como Rendimientos s del Capital Mobiliario.

– Aparte el beneficiario también tendrá que pagar el Impuesto de Donaciones.

Según me ha parecido entenderos a vosotros, solo se pagaría el Impuesto de Donaciones.

Gracias.

Hola Carmen, gracias por su consulta, la tributación de un Seguro de Vida Ahorro dependerá de que quien paga las primas y quien recibe el capital sean la misma persona o distinta.

1.- En caso de que sea la misma persona la diferencia entre el capital percibido y las primas aportadas de ahorro tributan en el IRPF como rendimiento de capital mobiliario (al tipo de tarifa de la base imponible del ahorro). Las compañías aseguradoras tienen la obligación de aplicar la retención del 19% de dicho rendimiento.

2.- En caso contrario, la tributación sería a través del Impuesto sobre Sucesiones y Donaciones, la gestión de dicho impuesto está transferida a la Comunidad Autónoma por lo que se tributará según el lugar de residencia del perceptor.

Lo anterior se aplica al Seguro de Vida-Ahorro clásico, no a los Planes de Previsión Asegurados, SIALP o PIAS que tienen distinto tratamiento fiscal.

Esperamos haber resultado de ayuda, saludos,

Suscribí un plan de pensiones el 24 de Diciembre de 1994 con una aportación de 360.000,00 ptas. . Lo traspasé a un PPA el 26 de Noviembre de 2012. En este momento tengo en este PPA 124.000,00 euros. Tengo 70 años y quisiera rescatarlo. ¿Qué me recomiendan? Que lo haga como renta vitalicia o de una sola vez. Si lo hago como renta vitalicia ¿qué cantidad aproximada podría percibir mensualmente?

Muchas gracias por su atención y ayuda

Muchas gracias por su consulta Ramón, debe tener en cuenta que la disposición del capital de un PPA o Plan de Pensiones tributa íntegramente como rendimiento del trabajo.

En principio y sin tener más detalles sobre su situación concreta, el rescatar el forma de rentas vitalicias o temporales gravará el importe disponible con un menor tipo impositivo.

En todo caso le informamos que de manera transitoria, los rescates en forma de capital de participaciones con antigüedad 31/12/2006 o anterior están bonificadas con una reducción fiscal del 40%, tributando solo por el 60% restante. Para contingencias acaecidas desde 1 de enero de 2015, el plazo para aplicar esta reducción es de 2 ejercicios fiscales. Para contingencias acaecidas entre 2011 y 2014, el plazo es de 8 ejercicios fiscales. Para contingencias acaecidas en 2010 y con anterioridad, el plazo expiró el 31 de diciembre de 2018.

Le aconsejamos que consulte con un profesional al que le pueda facilitar más datos y puedan encontrar juntos la mejor solución para Vd.

Gracias por seguirnos.

Buenos días:

Me llamo Gurutze y querría hacerles una consulta.

Tengo contratado un Plan de Previsión Asegurado Vida Garantizado con DKW-ERGO con

Fecha de Efecto 17.12.2003 y del tipo 420.

Ayer 3.5.2021 cumplí 62 años y he entrado en la prejubilación. He estado pagando hasta el

mes de abril pasado y tengo acumulado un Capital de 66.000 euros. Quiero rescatar dicho

dinero pero quiero saber que me recomiendan, ¿rescatarlo de una vez o como renta vitalicia?

También quiero saber si en estos planes existe la modalidad mixta y por último si lo hiciera

de una vez ¿Cómo tributaria? ¿Qué cantidad aproximada me quedaría de lo acumulado? y si

lo hiciera como renta vitalicia ¿Cuánto se sumaría a la pensión?

Me han mandado una nota informativa que dice que para primas abonadas con anterioridad

a 1 de enero 2007 (yo comencé a abonar en el 2003), si el año de jubilación es 2015 o

posterior, el plazo máximo para cobro con reducción 40% es de, 31/12 + 2 años. ¿Podrían

explicarme por favor este último punto?

Dándoles las gracias por su atención y ayuda les saluda atentamente.

Gurutze

Estimada Gurutze,

Gracias por su consulta, Vd. nos plantea un caso muy particular del que podremos darle respuesta general sin tener una información más específica de su póliza de seguro,

En cuanto a la forma de cobro del capital acumulado, tiene que tener en cuenta que todo lo que reciba será tratado como rendimiento del trabajo, es decir, será considerado como un ingreso de la misma “categoría” que su pensión, por ello fiscalmente suele ser más beneficioso el cobro en forma de renta, una renta que no tiene por qué ser vitalicia sino que también puede establecerse por un número de años determinado.

En su caso el capital consolidado por las primas aportadas antes del 2007 gozaría de una reducción del 40% por su cobro en forma de capital, siempre que se perciban en los ejercicios fiscales siguientes a la jubilación, como bien le indican en la nota que ha recibido.

Por todo lo anterior, una opción a considerar sería poder percibir un primer capital correspondiente a esas primas aportadas antes del 2007 beneficiándose de una reducción del 40% y el resto convertirlo en una renta de un importe que le complemente su pensión de jubilación según sus necesidades.

Por último le indicamos que en cuanto a importes no podemos darle información, es una información que debe solicitarle a su compañía de seguros que actuará acorde a las condiciones de su póliza.

En resumen, puede percibir su capital de forma mixta: Lo correspondiente a lo aportado antes del 2007 en forma de capital con reducción del 40% y el resto en forma de renta temporal cuyo importe dependerá de las condiciones de su póliza.

Esperamos haberle sido de ayuda, reiteramos nuestro agradecimiento por su consulta y por seguir nuestro blog.

Saludos,

Buenas noches! En un PPA puedo rescatarlo en forma de renta, unos 100 euros mensuales para no pasarme de los 1500 euros al año y no tener que hacer la Declaración de la renta.

Esto se puede llevar a cabo o tengo que cobrarlo en forma de capital o como mínimo un 10 por ciento. Muchas gracias

Hola Almudena,

El Plan de Previsión Asegurado, una vez se cumplen los requisitos para disponer del capital, se puede rescatar tanto en forma de renta como de capital e incluso de forma mixta, pudiendo recibir un importe x como capital y el resto en rentas del importe que Vd. desee o necesite.

Agradecemos su consulta y esperamos haberle ayudado.

Un saludo,

buenos días tengo un plan de previsión del asegurado por importe de 50000€ con un seguro d vida asociado equivalente el valor de las primas pagadas.Dos cuestiones se me plantean que no tengo claras:

1.-en caso de fallecimiento mis herederos recibirían los 5o.ooo E más el importe de las primas o solo el importe de las primas pagadas.

2.-en caso de rescatar el plan en rentas mensuales la, poliza determina que se hara en las condiciones que determine la aseguradora.Quiere decir esto que me pueden cobrar los gastos que estime conveniente?existe regulación al resepcto? gracias

Buenos días Pedro,

Las cuestiones que nos plantea son muy particulares de la póliza de seguro que tenga contratada, no todos los planes de previsión asegurados tienen las mismas coberturas contratadas y precisamente esa es una de las ventajas sobre los Planes de Pensiones puesto que dentro de un PPA se pueden incluir coberturas de protección familiar que respondan a las necesidades del asegurado según su ciclo vital.

Con los datos que nos da no podemos responder concretamente a sus preguntas, le aconsejamos que se dirija a su Compañía Aseguradora que seguro le aclarará sus dudas de una forma satisfactoria.

Gracias por seguirnos y por su consulta.

Saludos,

Hola buenos días, tengo contratado un PPA en BBVA desde el 2011 de tal forma q en noviembre 2025 recibiría 38500€, ahora veo en la App del BBVA. Q el valor de ese PPA es de 39200€ actualmente, mi pregunta es puedo trasladar ese PPA a otro plan de pensiones por el valor de 39200€ o el traspaso serian por los 38500€ asegurados.

Buenos días Eladio,

El importe movilizable en los Planes de Previsión Asegurados se corresponde con el valor de la póliza en cada momento y no con el capital garantizado al vencimiento, nos es imposible aportarle más información puesto que desconocemos la información a la que accede en su caso concreto.

Esperamos que la aclaración le haya despejado alguna duda, sin embargo le aconsejamos que realice la consulta en su aseguradora.

Saludos,

Hola buenas tardes, me pueden obligar a rescatar un plan de prevision asegurado, es lo que estan tratando de hacer conmigo,

Hola José Luis,

Los Planes de Previsión Asegurados tienen como principal cobertura la contingencia de jubilación, antes de que se produzca dicha jubilación es posible rescatarlo en algunos supuestos legales como puede ser la invalidez, el desempleo de larga duración, etc. Una vez producida la jubilación el asegurado puede disponer del capital en el momento que lo desee, pero no es obligatorio realizar esa disposición en una fecha ni de una forma concreta sino que, en función de sus circunstancias personales y económicas, el asegurado puede decidir si percibir un capital o rentas y cuándo comenzar esa disposición.

Esperamos haber aclarado sus dudas y agradecemos que siga nuestro blog.

Atentamente,

Gracias por la respuesta, podria ser que al banco por rentavilidad le interese que dejemos ese plan, ya que nos proponen recuperarlo o cambiarnos a otro plan, es un plan interesante en funcion de lo que hay ahora, y ya me engañaron una vez.Muchas gracias