Tipo efectivo, tipo marginal y tipo medio

El Impuesto sobre la Renta de las Personas Físicas (IRPF) es un impuesto directo que grava las rentas que percibimos y uno de los tributos más importantes que existen en nuestro sistema fiscal. Cada año, los contribuyentes presentan la declaración de la renta y liquidan ese impuesto.

La mayor parte de la población desconoce qué son los tipos del IRPF y conocer las diferencias entre tipo efectivo, tipo marginal y tipo medio nos permite saber qué porcentaje de impuestos terminaremos pagando por nuestra renta personal.

Antes de pasar a conocer cada uno de los tipos del IRPF es necesario aclarar el concepto de base imponible del IRPF, que es la suma de todos los ingresos obtenidos por una persona física, ya sea en dinero o en especie: La base imponible consta de dos partes; base imponible general y base imponible del ahorro.

- La base imponible general comprende los rendimientos: salario, actividades económicas, aquellos derivados de elementos patrimoniales y del capital inmobiliario entre otros.

- La base imponible del ahorro es la que recoge el importe ganado en inversiones como depósitos, préstamos, acciones, seguros de vida-ahorro, etc.

La suma de rendimientos de la base imponible general y la base imponible del ahorro constituye la base imponible del IRPF.

¿Qué es el tipo efectivo del IRPF?

El tipo efectivo del IRPF es el porcentaje real de impuesto que se paga (cuota íntegra) en relación con los ingresos obtenidos, es decir, es el resultado de dividir la cantidad total pagada en IRPF por la base imponible. Se trata del porcentaje real de impuesto que se ha pagado en relación con los ingresos obtenidos.

Por ejemplo, si una persona ha pagado 15.000 euros de impuestos y su base imponible ha sido de 50.000 euros, su tipo efectivo será del 30% (15.000/50.000).

¿Qué es el tipo marginal?

Debido a la progresividad del impuesto, cuando se supera un determinado umbral de ingresos, se aplica un tipo de gravamen más alto. El tipo marginal es el porcentaje de impuesto que se aplica al último tramo de la base imponible. Por ejemplo, para la renta de 2022, el tipo marginal máximo es del 47% correspondiente a las rentas superiores a 300.000 euros anuales.

Esto significa que, si una persona tiene una renta de 65.000€, el tipo marginal que se le aplicará será del 45% únicamente sobre los 5.000€ que superan los 60.000€. Hasta 60.000 se aplicarán sucesivamente los tipos correspondientes a cada tramo inferior.

Siguiendo el ejemplo anterior, en el que la renta resultante ha sido de 50.000€, el tipo marginal será del 37%, puesto que es el que se aplica según las tablas de tramos del IRPF para rentas desde 35.200€ hasta 59.999€, mientras el tipo efectivo es del 30% como hemos visto.

¿Qué es el tipo medio?

Finalmente, el tipo medio es la media ponderada de los diferentes tipos de gravamen que se aplican a cada tramo de la base imponible. Es decir, se calcula multiplicando cada tipo de gravamen por el porcentaje de base imponible al que aplica y sumando los resultados.

Por ejemplo, si se aplica un tipo de gravamen del 20% sobre el 50% de la base imponible, y un tipo del 30% sobre el otro 50%, el tipo medio sería del 25% ((20%x50%) + (30%x50%)).

En el ejemplo que nos ocupa el cálculo arrojaría un tipo medio del 31%, mientras que el tipo marginal era del 37% y el efectivo, teniendo en cuenta las posibles reducciones de la base imponible y deducciones de la cuota íntegra nos da un valor del 30%.

¿Por qué es importante conocer los distintos tipos de gravamen en el IRPF?

En primer lugar, porque nos permite conocer cuál será el importe total de impuestos que deberemos pagar en función de nuestra base imponible. Conocer el tipo marginal nos permite saber cuánto más de impuestos pagaremos por cada euro que superemos determinado umbral de ingresos. Por otro lado, conocer el tipo efectivo nos permite saber el porcentaje exacto de impuestos que estamos pagando en concepto de IRPF por el conjunto de nuestros ingresos. Cada uno de estos tipos impositivos puede tener un impacto diferente en la carga fiscal de un contribuyente, dependiendo de su situación personal y financiera. Por ejemplo, el tipo efectivo puede ser más relevante para un contribuyente que tenga derecho a numerosas deducciones y bonificaciones, mientras que el tipo marginal puede ser más importante para aquellos que estén cerca de alcanzar el umbral que les sitúa en un tramo de renta con un tipo impositivo superior.

¿Cómo puedo rebajar mi tipo efectivo?

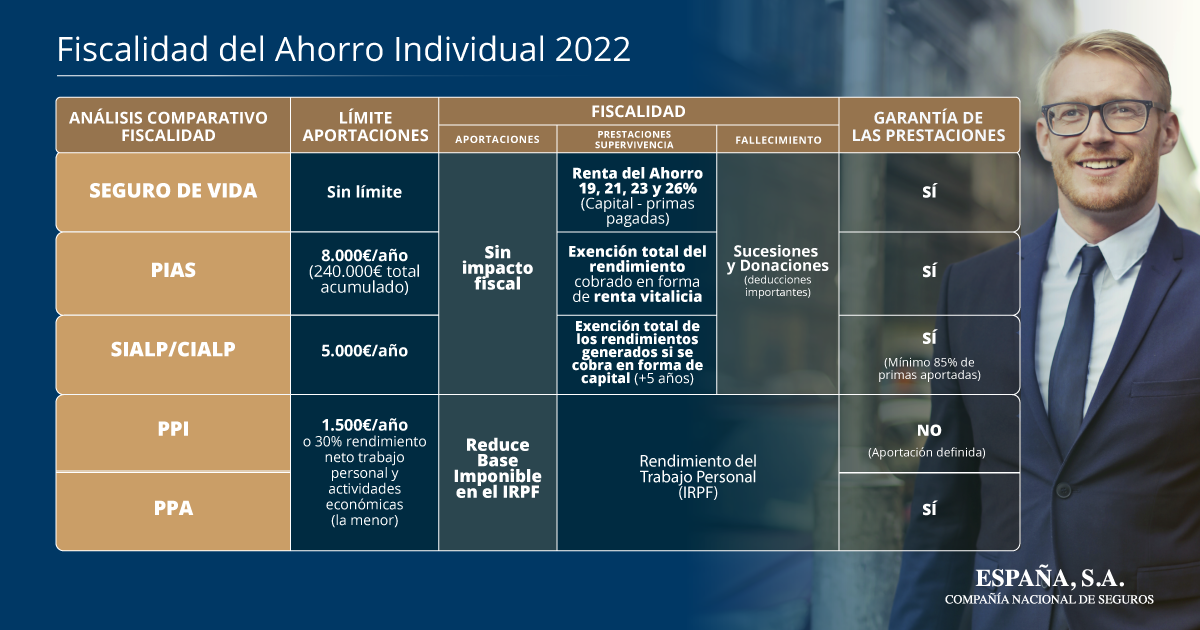

Rebajar nuestro tipo efectivo es una opción muy atractiva para pagar menos a hacienda. Los instrumentos de previsión social como los Planes de Previsión Asegurados, Planes de Previsión Social Empresarial y Seguros Colectivos de Dependencia, son los productos aseguradores idóneos para reducir el tipo efectivo de gravamen en el IRPF, ya que permiten deducir las aportaciones realizadas de la Base Imponible de la declaración de la renta y al mismo tiempo que consolidan un ahorro garantizado para complementar la jubilación, protegen a nuestros seres queridos a través de un seguro de vida, y también a nosotros mismos ante la contingencia de dependencia.