Durante la primera mitad del siglo XIX las Compañías de seguros tuvieron un desarrollo espectacular, en particular en Estados Unidos. De hecho en este período se introdujeron más innovaciones en el campo de los Seguros de Vida que en otros productos financieros. Aquí comentamos algunos datos que dan idea de su evolución:

En todo Estados Unidos en 1841 solo había 1.211 pólizas en vigor, con un total de capitales asegurados de tan solo 4 millones de dólares y primas totales ligeramente superiores a los 250.000 dólares. Operaban en el mercado únicamente 14 compañías de seguros, con un volumen total de activos prácticamente insignificante.

Tan solo 9 años más tarde, en 1850, operaban 50 compañías de seguros de vida, con activos totales que rondaban los 10 millones de dólares (importe significativo en aquel entonces si tenemos en cuenta que en 1867 Estados Unidos compró a Rusia toda la península de Alaska por 7,2 millones de dólares). En esos años se desarrollaron dos avances que impulsaron la industria de los seguros de vida hacia adelante:

- La creación de compañías de seguros en forma de mutuas. La mayoría de las nuevas compañías se establecieron con esta forma jurídica.

- La venta de seguros de vida a través de agencias y agentes de seguros, especializados y profesionales.

Mientras se desarrollaba el mercado, fueron introduciéndose innovaciones de producto y nuevas modalidades de Seguro, tanto a iniciativa privada como por exigencias de las agencias gubernamentales.

El Seguro Temporal no renovable, que hasta entonces había sido el producto más vendido, se fue sustituyendo por el Seguro Vida Entera, surgido en 1840, y por el seguro Mixto, un producto de 1850.

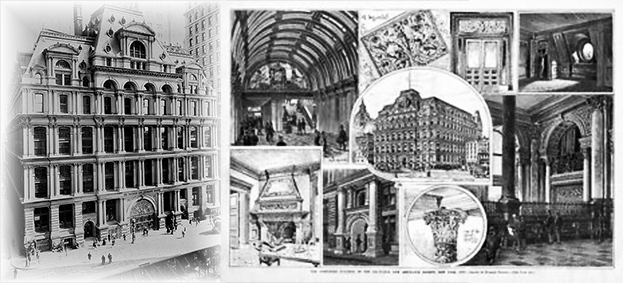

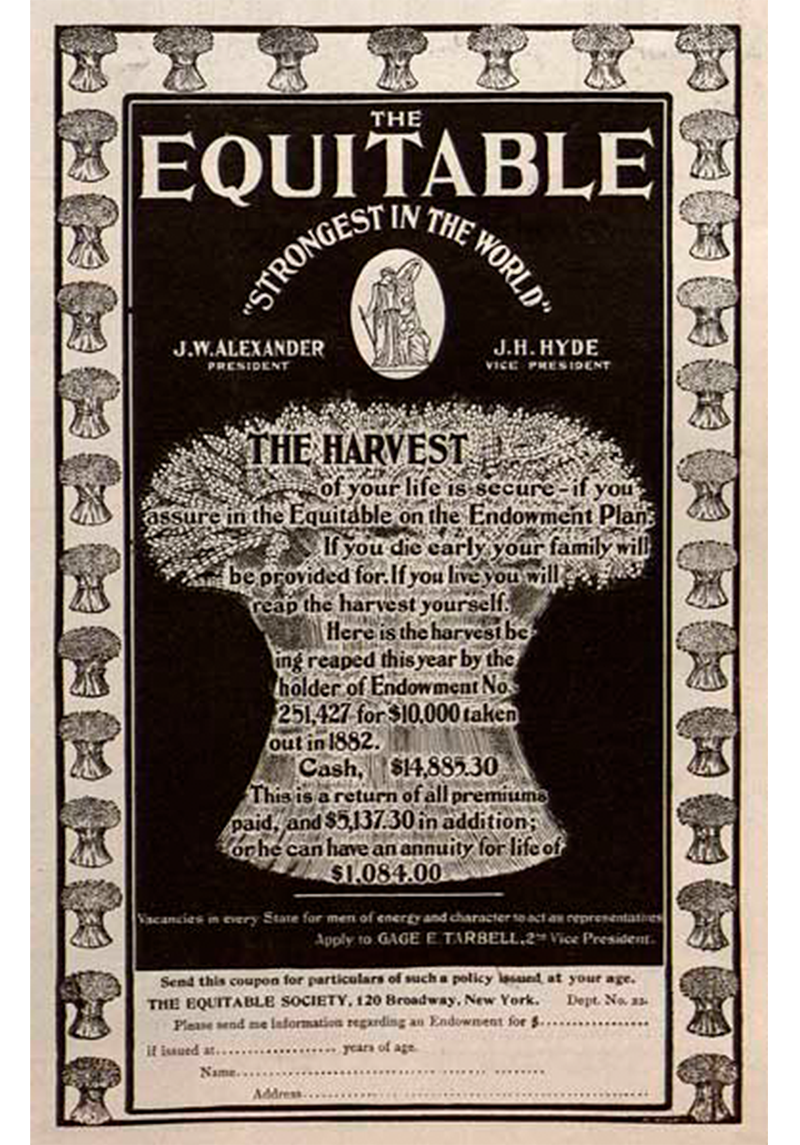

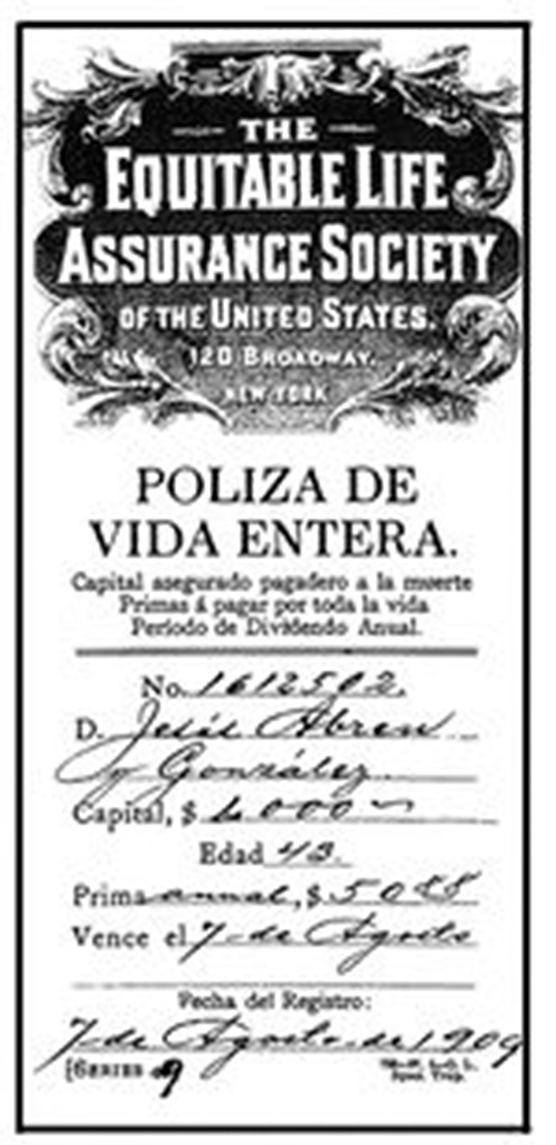

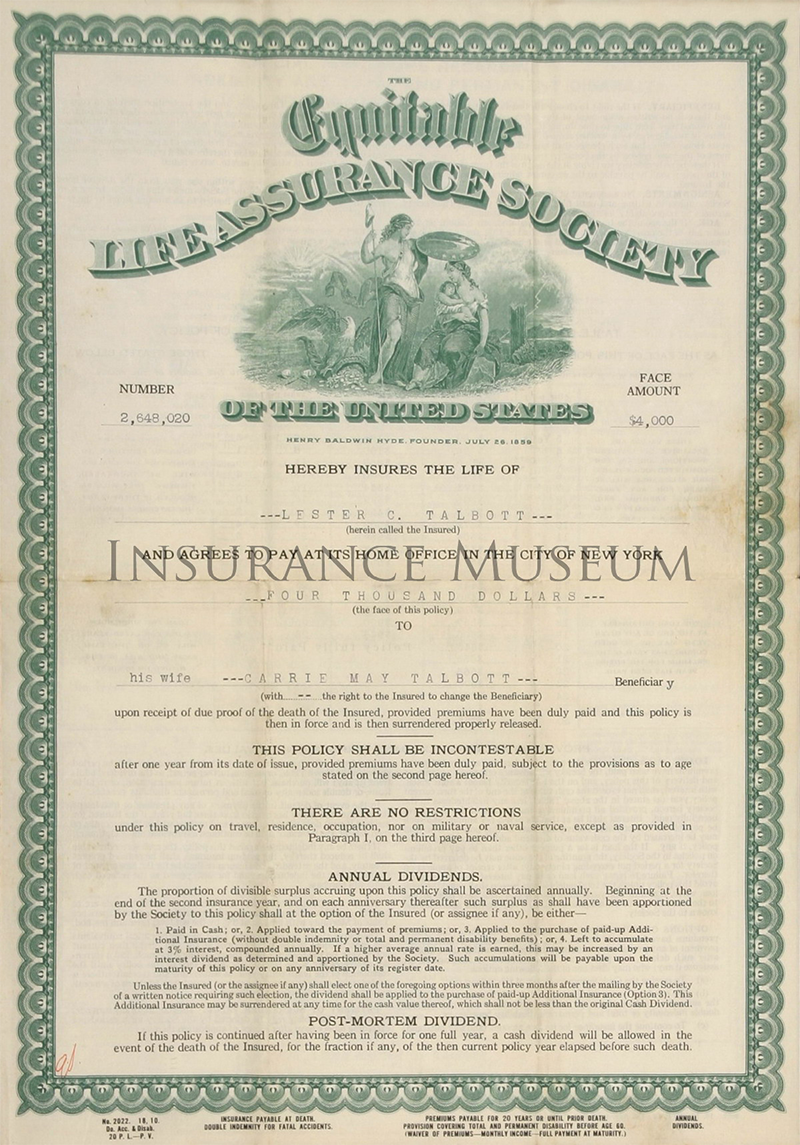

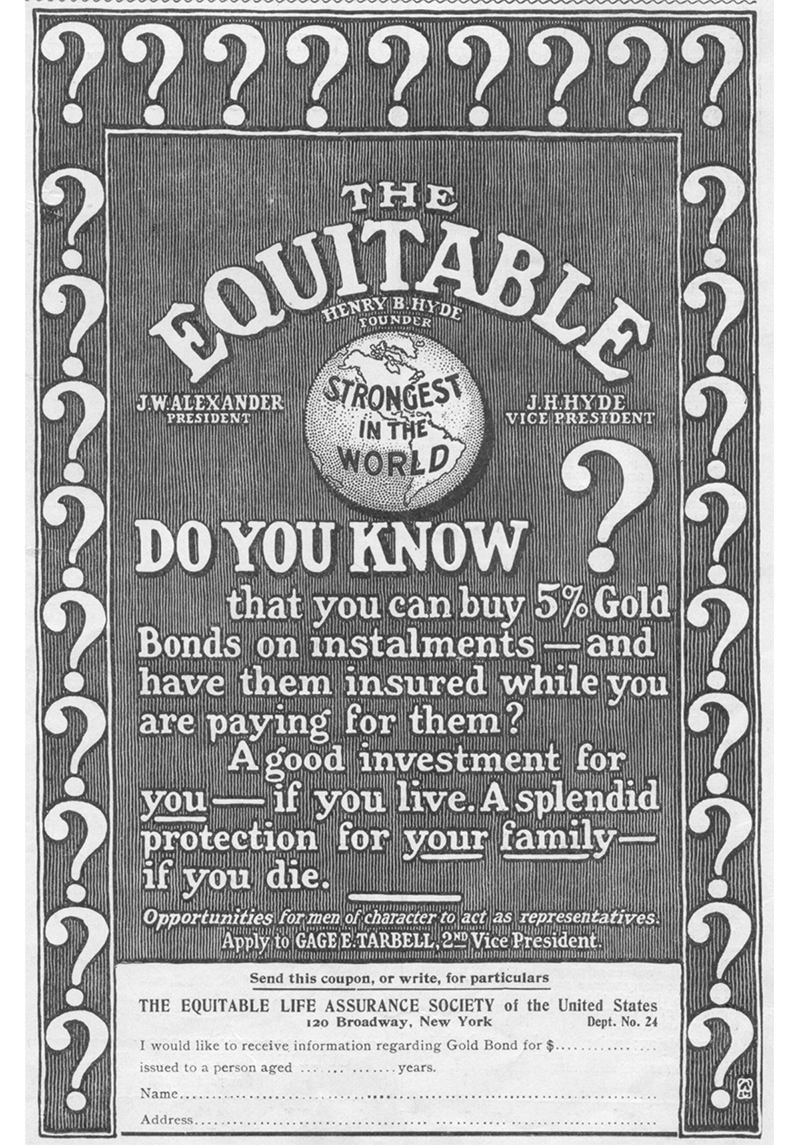

En 1846 la Mutua de Connecticut desarrolló un sistema de agencia pero no fue hasta 1853 cuando apareció el primer director de Ventas o Agente General, Henry W. Hyde de la compañía “Mutual Life”. Fue su hijo Henry Baldwin Hyde quien realmente lanzó el concepto de la venta agresiva de Seguros de Vida, Henry era el estereotipo del vendedor de seguros de vida, popularizando el lema: “Nadie tiene tanta resistencia como el hombre que vende seguros”. Sin embargo el verdadero éxito de Henry Baldwin Hyde fue la fundación en marzo de 1859, con solo 25 años, de “The Equitable Life Assucance Society of the United States”, controló la empresa durante 40 años y la convirtió en la compañía de seguros más fuerte del mundo, famosa por los mejoras que introdujo tanto en productos como en la venta del seguro de vida.

En 1876 introduce el concepto de «tontina» (operación de seguro sobre varias cabezas donde el capital es cobrado por el último superviviente). En este producto los beneficiarios de los asegurados que fallecían recibían el capital de la póliza, aquellos que habían interrumpido el pago de primas y dejado vencer su póliza perdían sus derechos, y aquellos que por el contrario mantenían las pólizas en vigor hasta el final del periodo estipulado (10, 15, 20 años) recibían el capital más los intereses acumulados durante el período de vigencia de la póliza, incluyendo además una participación en los beneficios generados por los fallecidos y por aquellos que habían dejado vencer sus pólizas. Con este sistema el asegurado podría ver su seguro, no solo como un medio para proteger a su familia en caso de su muerte o como una forma de ahorrar pequeñas cantidades, sino también como una forma de especular, apostando a ser capaz de sobrevivir a la mayoría de los partícipes. Lo particular de este producto y su agresiva comercialización, permitió a The Equitable hacerse con el mercado y acumular grandes reservas matemáticas:

The Equitable fue la primera compañía en otorgar a sus asegurados una participación en los beneficios de la compañía aseguradora, en un primer momento de forma quinquenal. La primera de estas participaciones se pagó a los asegurados en 1865.

En1867 se introdujeron las pólizas con participación en beneficios anual.

En 1881, introdujo la práctica de pagar inmediatamente los siniestros de muerte, sin llevar a cabo ningún proceso judicial, práctica habitual hasta entonces.

The Equitable suscribió la primera Renta Vitalicia en 1883, junto con los primeros contratos de Seguros en Conjunto y de Supervivencia.

En 1896 Henry Hyde introdujo por primera vez en el mercado el valor de Rescate y los Anticipos sobre las pólizas, permitiendo al asegurado obtener liquidez del seguro antes del vencimiento en determinadas condiciones.

En 1911 The Equitable y la compañía Montgomery Ward suscribieron el primer Contrato Colectivo de Seguro de Vida para asegurar conjuntamente a los empleados de la segunda.

Todas estas mejoras fueron un completo éxito y, hoy en día, constituyen elementos comunes en las pólizas de Seguro de Vida, no solo en Estados Unidos, sino también en la mayoría de los países avanzados.

Para finalizar, es importante resaltar la vocación internacional de la compañía The Equitable dirigida por Henry Hyde, ya que, tan solo 20 años después de su fundación, inició la creación de una red internacional de agencias de seguros de vida. Una de aquellas agencias se fundó en España, llegando a convertirse con el tiempo en una de las fuentes de negocio internacional más importantes para The Equitable, y cuyo desarrollo en nuestro país comentaremos próximamente en una nueva entrada del blog.

Fuente: «Ahorro y previsión en el seguro de vida (Y otros ensayos sobre Seguridad Social y Planes Privados Pensiones)» Autor: D. Jesús Huerta de Soto

Puedes seguir leyendo aquí la prehistoria del seguro de vida en España (II)

Trackbacks/Pingbacks