Hoy por hoy ya nadie duda de las ventajas de contratar un seguro de vida que proteja nuestros intereses y los de nuestra familia.

Dentro del ciclo vital de una persona hay eventos imprevistos como enfermedades y accidentes, pero tenemos la oportunidad de anticiparnos a las necesidades económicas que resulten contratando un seguro de vida. Contratar un seguro de vida es una decisión inteligente.

El objetivo principal del seguro es la protección de los seres queridos, incluidos nosotros mismos, garantizando que, ante cualquier evento imprevisto, podamos mantener un nivel de vida de calidad.

Protección familiar

El seguro de vida nos ofrece tranquilidad y confianza al tener la certeza de disponer de un respaldo económico en los momentos más difíciles, como puede ser un fallecimiento que disminuya drásticamente la capacidad económica de la familia. Cuando usted ya no esté las responsabilidades económicas no desaparecen, se convierten en una carga adicional para su familia.

Protección personal

¿Y si no tengo obligaciones familiares?, en ese caso el Seguro de Vida puede incluir coberturas de accidente o invalidez. Sufrir una incapacidad cambia la vida y genera normalmente una reducción de ingresos al mismo tiempo que se produce un incremento de los gastos, el seguro de vida puede ofrecer una renta mensual que compense este desfase económico.

Protección patrimonial

Años de trabajo y planificación para conseguir un patrimonio que otorgue la tan ansiada estabilidad económica se pueden ver truncados en caso de invalidez o fallecimiento.

El seguro de vida también se encarga de que se pueda disponer de efectivo para abonar tasas, impuestos o los servicios profesionales necesarios para gestionar los trámites de una herencia.

Protección Empresarial

Según datos de la OCDE la estructura empresarial predominante en todos los países es la micro-empresa con menos de 10 trabajadores. En España el 95% de las empresas tienen menos de 10 trabajadores.

Si eres autónomo o pequeño empresario puedes garantizar la continuidad de tu negocio contratando un seguro de vida que permita a tu familia mantener su estilo de vida mientras se nombra un nuevo gerente o se transmite la empresa. Además para los autónomos la prima del seguro de vida es deducible de la declaración de IRPF hasta 500 € anuales.

Otras ventajas

Los capitales percibidos por los beneficiarios de un seguro de vida no forman parte de la masa hereditaria por lo tanto:

- La ley permite hacer una autoliquidación parcial por ese dinero, que se puede usar después para pagar los impuestos de la herencia.

- Se pueden designar libremente los beneficiarios, y no es necesario que sean los propios herederos legales, por ejemplo es habitual nombrar beneficiario a una entidad bancaria por la deuda pendiente de una hipoteca.

- Se puede renunciar a la herencia si tiene deudas, pero los beneficiarios del seguro seguirán cobrando su indemnización, aunque no reciban herencia. Por eso, el seguro de vida es una buena fórmula para dejar un dinero a los hijos, aunque se tengan deudas (siempre que importe de la prima del seguro no sea desproporcionado en relación con el patrimonio del contratante).

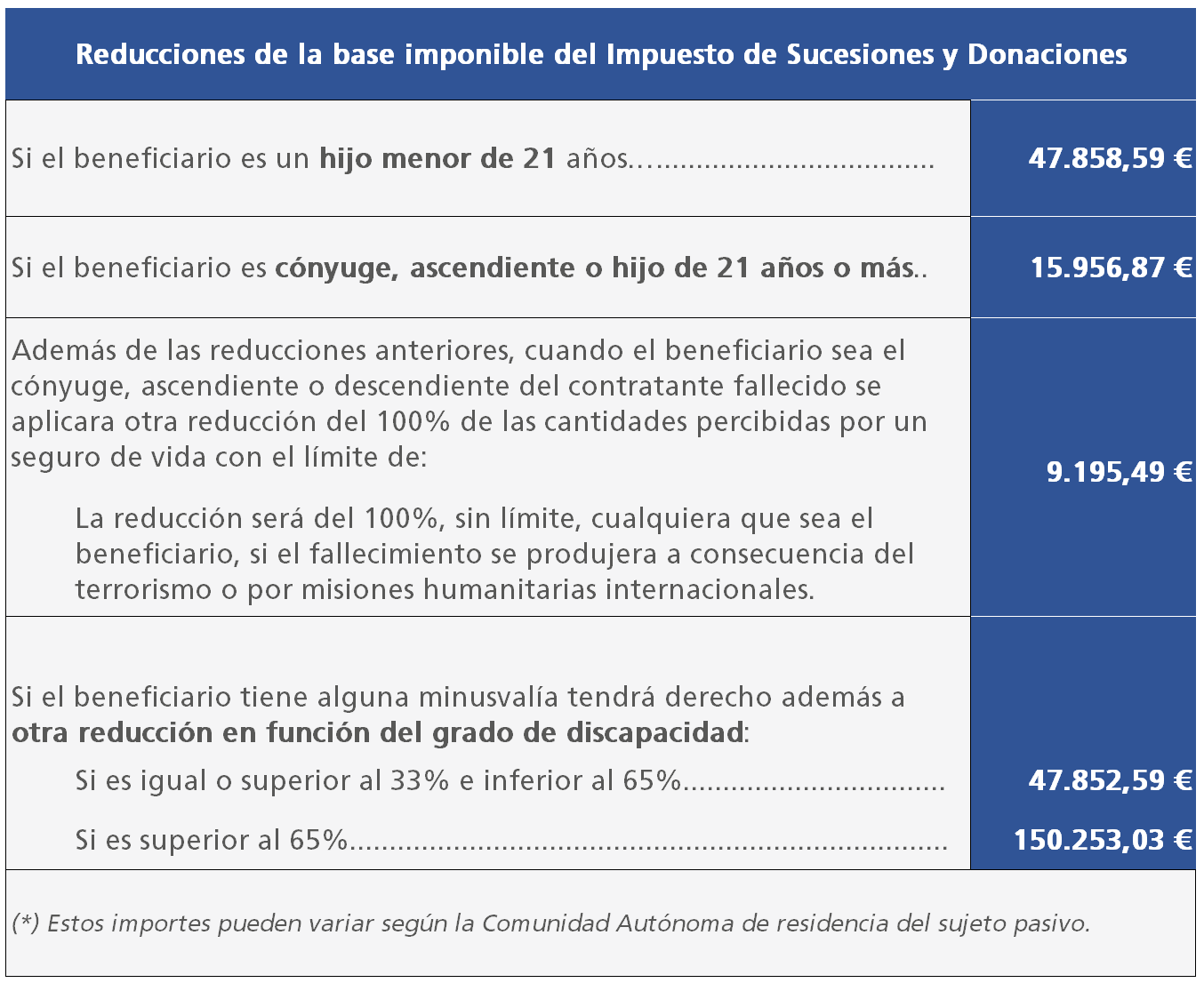

Las cantidades percibidas por los beneficiarios tributarán por el Impuesto sobre Sucesiones y Donaciones (ISD). El ISD es un tributo cedido a las Comunidades Autónomas que han establecido reducciones fiscales que pueden llegar hasta el 99% la cuota a abonar.

En el siguiente cuadro se indican las reducciones a aplicar con carácter general aunque, a éstas deben añadirse las deducciones adicionales establecidas por las Comunidades Autónomas:

Cómo calcular el capital asegurado

El Capital Asegurado es importe que recibirán los beneficiarios del seguro de vida.

Realizar un cálculo consciente y responsable determinará el grado de protección que proporcionemos a nuestros beneficiarios, es importante no quedarse corto de forma que consigamos un capital que constituya una verdadera ayuda para ellos.

El importe a percibir, como regla general, debería estar en torno a 5 veces los ingresos anuales de la familia. Esta regla nos da un punto de partida, sin embargo siempre es recomendable contar con un asesoramiento profesional.

El Asesor profesional nos ayudará a realizar una planificación seria y motivada, analizando la situación de cada asegurado atendiendo a su nivel de ingresos, endeudamiento, personas a cargo, gastos recurrentes y otros riesgos u obligaciones que puedan aparecer.

Algunos de los factores más importantes a tener en cuenta son:

- Importe pendiente de la Hipoteca del hogar familiar o de la segunda vivienda.

- Otros créditos pendientes, como el coche, un préstamo para una reforma u otros créditos al consumo.

- Los ingresos familiares, puesto que no es lo mismo que el asegurado sea el único que aporte ingresos en el hogar a que dichos ingresos se complementen también con los de la pareja.

- El tipo de familia y el momento vital en el que se encuentra. Una familia con hijos en edad escolar tendrá que prever unos gastos adicionales por cuidado y educación que no será necesario tener en cuenta en caso de que no existan hijos o éstos sean independientes.

- Por último, es importante establecer el tiempo de adaptación durante el cual el respaldo económico que supone seguro de vida será imprescindible.

¿Entonces cuál sería el capital asegurado óptimo?

La fórmula más simple:

CAPITAL ASEGURADO ÓPTIMO = INGRESOS ANUALES x 5 + TOTAL DEUDAS PENDIENTES

Esta fórmula permitiría a nuestra familia afrontar una nueva etapa en la vida con un colchón económico suficiente que les permita adaptarse de una forma planificada y sin agobios a la nueva situación.

Otro Enlaces de interés:

Uy buen articulo, bien explicado buscaba, algo como esto gracias por el aporte.

!Gracias por su comentario!, es un placer ser de utilidad para nuestros lectores