La protección a la familia no es algo nuevo, se ha dado en todas las culturas y en todas las épocas históricas, hoy también constituye una de las principales preocupaciones tanto de los ciudadanos como de los países.

En el caso de que algún miembro de nuestra familia sufra una discapacidad, ese paraguas protector debe ser mucho más amplio y proveer de fondos económicos suficientes para garantizar los cuidados y las necesidades especiales que tenga el discapacitado.

Los sistemas de previsión social constituidos a favor de las personas con discapacidad gestionados a través de una compañía de seguros, ofrecen una solución con capitales totalmente garantizados e importantísimas ventajas fiscales tanto para la persona con discapacidad como para los familiares aportantes, conozcamos sus características.

¿Qué son los sistemas de previsión social constituidos a favor de una persona con discapacidad?

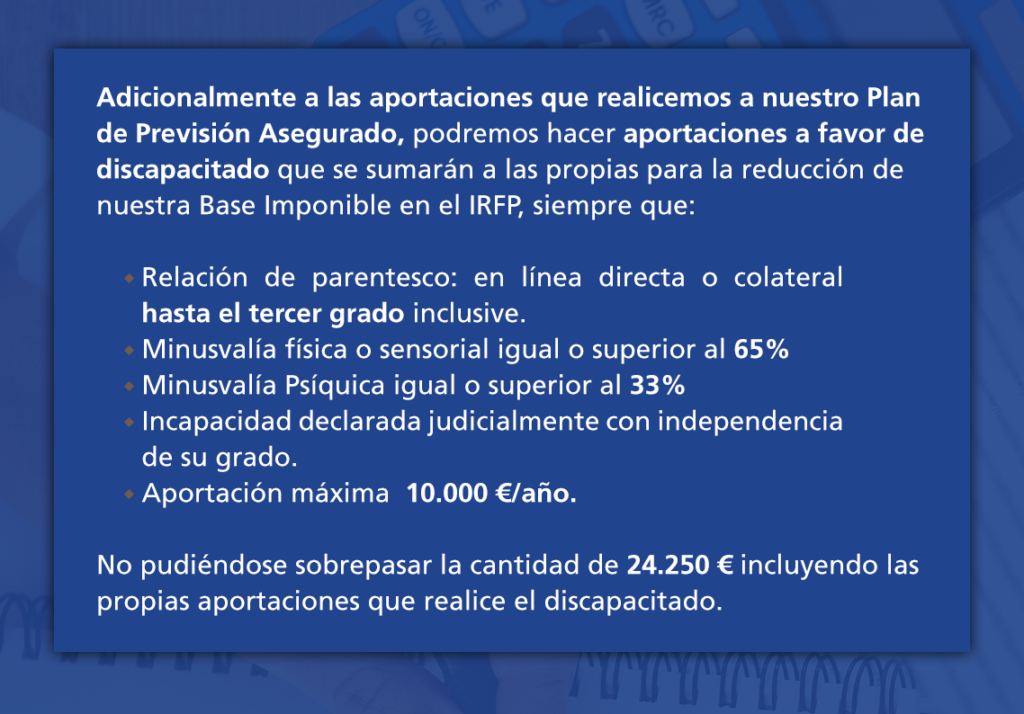

Son productos a los que se aplica el régimen financiero de los planes de previsión asegurados cuando se realizan aportaciones a favor de personas con un grado de minusvalía física o sensorial igual o superior al 65% o psíquica igual o superior al 33%, así como a personas que tengan una incapacidad declarada judicialmente con independencia de su grado.

¿Quién puede efectuar aportaciones a estos sistemas de previsión social?

La propia persona con discapacidad, las que tengan una relación de parentesco con ella (en línea directa o colateral hasta el tercer grado inclusive), el cónyuge o aquellos que tuviesen a su cargo al discapacitado en régimen de tutela o acogimiento.

¿Quiénes pueden ser beneficiarios?

La persona con discapacidad debe ser designada beneficiaria de manera única e irrevocable para cualquier contingencia.

No obstante, el fallecimiento de la persona con discapacidad podrá generar derecho a prestaciones de viudedad, orfandad o a favor de quienes hayan realizado aportaciones.

¿Cuál es el límite máximo de las aportaciones?

Las aportaciones anuales máximas realizadas a favor de una persona con discapacidad, incluyendo las propias aportaciones del discapacitado, no podrán superar la cantidad de 24.250€.

Las aportaciones realizadas a sistemas de previsión social a favor de personas con discapacidad con las que exista relación de parentesco, no podrán rebasar los 10.000€ anuales por aportante. Ello sin perjuicio de las aportaciones que puedan realizar los aportantes a sus propios planes de revisión social, con los límites generales establecidos en cada caso.

Aunque coinciden en importe estos límites máximos son independientes de los límites máximos de aportación a efectos de aplicar ventajas fiscales.

¿Son deducibles en el IRPF las aportaciones realizadas a sistemas de previsión social a favor de personas con discapacidad?

Sí. Las aportaciones realizadas a estos sistemas a favor de personas con discapacidad con los grados de minusvalía indicados anteriormente, son objeto de reducción en la base imponible del impuesto sobre la renta del aportante.

¿Existe alguna limitación en las reducciones a practicar en el IRPF?

Sí. Como hemos visto anteriormente, la reducción en la base imponible tendrá los siguientes límites máximos:

- Las aportaciones anuales realizadas a favor de personas con discapacidad con las que exista relación de parentesco hasta tercer grado o tutoría, tendrán el límite de 10.000€ anuales por aportante.

- Las aportaciones anuales realizadas a favor de los asegurados con discapacidad, tienen un límite global de 24.250€

El conjunto de las reducciones practicadas por todas las personas que realicen aportaciones a favor de una misma persona con discapacidad, incluidas las de la propia persona, no podrá exceder de 24.250€ anuales.

Cuando concurran varias aportaciones a favor de las personas con discapacidad, reducirán en primer lugar, las realizadas por las propias personas discapacitadas, de no superar el máximo, el resto de las personas reducirán de forma proporcional, sin que, en ningún caso, el conjunto de las reducciones practicadas excedan de 24.250€.

- Las aportaciones que no hubieran podido ser objeto de reducción en la base imponible por insuficiencia de la misma, lo podrán hacer en los 5 ejercicios siguientes

¿Las aportaciones a estos sistemas están sujetas al Impuesto de Sucesiones y Donaciones?

NO. No están sujetas al Impuesto de Sucesiones y Donaciones.

¿De qué forma se reciben las prestaciones?

Si las aportaciones son realizadas por personas distintas al discapacitado, las prestaciones únicamente podrán percibirse en forma de renta, salvo determinados supuestos excepcionales previstos en el Reglamento de Planes y Fondos de Pensiones.En el caso de que las aportaciones sean realizadas únicamente por el discapacitado, las prestaciones podrán recibirse en las mismas condiciones que cualquier Plan de Previsión Asegurado, es decir, en forma de capital o de rentas.

¿Cómo tributan las prestaciones de estos sistemas de previsión social?

Constituyen rendimientos del trabajo en el momento de su percepción por las personas con discapacidad. La misma calificación procederá en caso de la disposición anticipada de las provisiones matemáticas o los derechos consolidados por el discapacitado.

Las prestaciones en forma de rentas gozan de importantes exenciones, hasta un importe máximo de tres veces el Indicador Público de Renta de Efectos Múltiples (IPREM). En el 2018, por tanto, el importe exento de renta anual ascendería a 19.362,09 € (IPREM 2018 6.454,03 x 3).

¿Qué condiciones son necesarias para disponer de forma anticipada de las provisiones matemáticas?

Siendo la Jubilación la contingencia principal a cubrir por este producto, la especial situación de las personas con discapacidad en cuanto a sus necesidades a lo largo de la vida hacen que se flexibilice la disposición de las provisiones matemáticas en estos contratos, pudiendo disponer del capital constituido en los siguientes supuestos:

- De no ser posible el acceso a la jubilación, podrán percibir la prestación correspondiente a la edad que se señale de acuerdo a las especificaciones del plan a partir de que cumpla los 45 años, siempre que el discapacitado carezca de empleo u ocupación profesional.

- Desempleo de larga duración, fallecimiento, jubilación, incapacidad y dependencia, tanto del discapacitado como de su cónyuge o de uno de los parientes en línea directa o colateral hasta el tercer grado inclusive de los cuales dependa, o de quien le tuviese a su cargo en régimen de tutela o acogimiento.

- Así mismo, podrá ser objeto de cobertura el agravamiento del grado de discapacidad del partícipe que le incapacite de forma permanente para el empleo u ocupación que viniera ejerciendo, o para todo trabajo, incluida la gran invalidez sobrevenida, cuando no sea posible el acceso a prestación conforme a un Régimen de la Seguridad Social.

- Fallecimiento del discapacitado.

- Enfermedad grave del discapacitado, además de la ya contemplada resultante del agravamiento del grado de discapacidad, se considerará también enfermedad grave las situaciones que requieran, de forma continuada durante un período mínimo de tres meses, su internamiento en residencia o centro especializado, o tratamiento y asistencia domiciliaria.

- Los derechos consolidados de los partícipes acogidos a este régimen especial, correspondientes a aportaciones realizadas con al menos diez años de antigüedad. Esta última ventana de liquidez ha sido implementada para todos los planes de previsión social, siendo efectivas las primeras disposiciones a partir del 1 de enero de 2025.

En el caso de un matrimonio en el que los dos cónyugues son discapacitados, puede uno de ellos hacerse a si mismo una aportación de 10.000 y otra aportación a su cónyugue por otros 10.000 euros?

La declaración la hacen de forma conjunta

gracias

Hola Oriol,

El artículo 53 de la LIRPF indica que el límite global de aportaciones por persona con discapacidad es de 24.250 euros al año, pudiendo el propio discapacitado aportar tanto como importe, o acumular su aportación con la de otros parientes hasta ese mismo límite, teniendo en cuenta que el límite para aportaciones a favor de discapacitados con quienes exista relación de parentesco o tutoría es de 10.000 euros.

En cuanto a que presenten declaración conjunta, no les afectaría, dado que los límites máximos de reducción previstos por aportaciones a los distintos sistemas de previsión social, serán aplicados individualmente por cada partícipe integrado en la unidad familiar.

Por todo lo anterior es perfectamente compatible la aportación de cada uno da su propio plan y al de su cónyuge por el importe de 10.000 € cada una.

Esperamos haberte ayudado y agradecemos tu confianza.

Una consulta. Si un discapacitado vive en una Residencia de Discapacitados de la Comunidad de Madrid y las aportaciones son realizadas integramente por el, en caso de que falleciera, su tutor/a legal ( que no vive con el) sería su beneficiario? ¿A efectos de herencia , como se consideraría el dinero asegurado?

Gracias

Hola Javier,

Gracias por su consulta.

En primer lugar los beneficiarios se designan expresamente en las pólizas de seguro, caso de no ser así serán los «Herederos legales» que puede o no coincidir con el tutor/a legal.

En cuanto a la consideración del capital recibido, en el caso de aportaciones a planes de pensiones todos tienen la misma consideración a la percepción de los capitales, ya sean por rescate o vencimiento, se considera rentas del trabajo sujetas al Impuesto sobre la Renta de las Personas Físicas. Debe considerarse en estos casos la percepción en forma de rentas que tendrá un coste fiscal más favorable.

tengo una hermana discapacitada con el 78% desde que nacio, yo soy su tutor legal desde que fallecio mi madre hace año y medio… mis hermanos no quieres tener ninguna obligación con ella y nada que les vincule con ella, y mi pregunta es la siguiente ¿El dia de mañana si ha ella le ocurriera algo o falleciera a mis hermanos les corresponderia el patrimonio o los ahorros que tuviera en el banco o solo le corresponderia al tutor?

Estimado Fernando,

Entendemos su preocupación por la situación legal de su hermana y su patrimonio, sin embargo es una consulta delicada que necesitará de un estudio por parte de un profesional cualificado.

Gracias por su consulta.

Un seguro de vida ahorro plus de la mutua madrileña , a favor de un discapacitado. Hacienda no lo considera como producto objeto de desgravación. Me pueden decir porqué?

Gracias por su consulta,

Según la AEAT «Dan derecho a reducir la base imponible, las aportaciones realizadas a Planes de

Pensiones, Mutualidades de Previsión Social, Planes de Previsión Asegurados,

Planes de Previsión Social Empresarial y Seguros de Dependencia severa o de

gran dependencia, constituidos a favor de la persona con discapacidad».

No tenemos información sobre la póliza que Vd. contrató, pero probablemente se trate de una póliza de ahorro que no se acoge a ninguno de los tipos nombrados anteriormente. Si desea realizar aportaciones a un Plan de Previsión Asegurado y deducirlas en su Declaración de IRPF, no dude en ponerse en contacto con nosotros a través de nuestro cuestionario y le remitiremos a un especialista que le ayudará a aclarar todas sus dudas.

Saludos,