¿A qué edad nos jubilaremos?

¿Qué porcentaje se aplicará en función de los años cotizados?

¿Habrá más reformas?

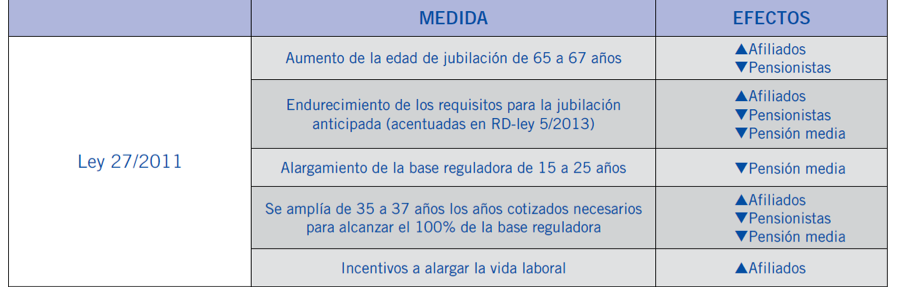

Éstas son algunas de las preguntas que nos hacemos a la hora de planificar financieramente nuestra jubilación, demos un repaso por las principales reformas acaecidas, la primera viene de la mano de la aprobación de la Ley 27/2011 de 1 de agosto, sobre actualización, adecuación y modernización del sistema de Seguridad Social.

Cuadro 1.

¿A qué edad nos jubilaremos?

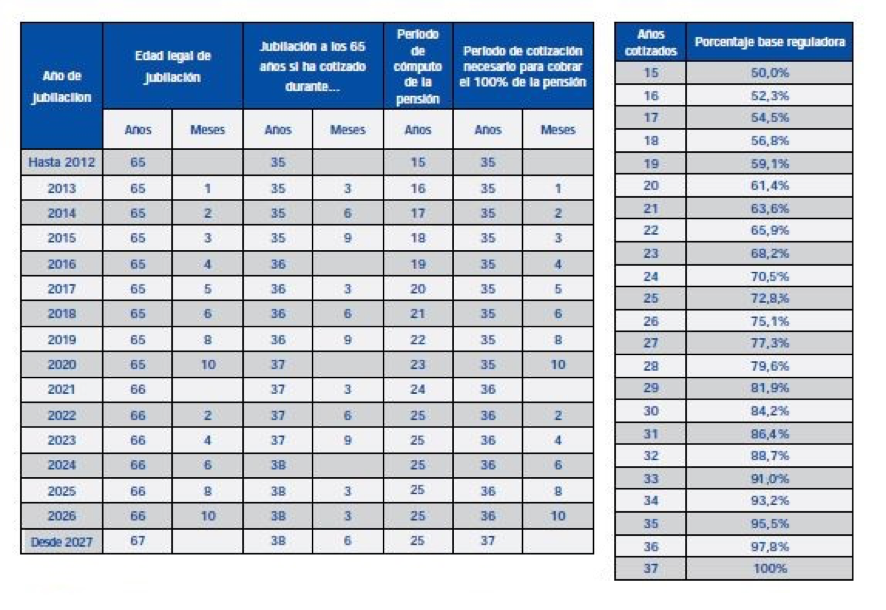

- Pasaremos de los 65 años a los 67, se hará de forma transitoria y gradual desde 2013 a 2027, a razón de un mes más por año en los primeros seis (de 2013 a 2018) y dos meses más a partir de 2018, con lo que la jubilación a los 67 años se aplicará a partir del 2027.

(Ver cuadro 2, Edad legal de jubilación)

- Para poder jubilarse a los 65 años y conservar la pensión completa serán necesarios 38,5 años cotizados. Se pasará de forma gradual de los 35 actuales a los 38,5 en un período de 14 años. Se fijará para ello un aumento de tres meses por año.

(Ver cuadro 2, Jubilación a los 65 años si ha cotizado durante…)

- El período de cálculo de las prestaciones pasará de los 15 a los 25 años. Se aplicará de forma progresiva, a razón de un año por ejercicio, empezando a contar en 2013. A partir de 2022, ya se utilizarán los últimos 25 años para determinar la base reguladora.

(Ver cuadro 2, Período de cómputo de la pensión)

¿Qué porcentaje se aplicará en función de los años cotizados?

Se mantiene en 15 años el período cotizado necesario para tener derecho a la pensión mínima. Para tener derecho al 100% de la base reguladora serán necesarios 37 años de cotización en lugar de los 35 actuales.

(Ver cuadro 2, Período de cotización necesario para cobrar el 100% de la pensión)

Cuadro 2.

Como últimas modificaciones introducidas en el 2011 estarían las condiciones para la jubilación anticipada y el retraso en la jubilación

¿Puedo jubilarme anticipadamente?

Por cese voluntario, se podrá acceder desde el 17/03/2013, con edad cumplida inferior en 2 años, como máximo, a la edad exigida en cada caso y acreditar un mínimo de 35 años cotizados.

Al colectivo de autónomos se le reconoce el derecho a jubilarse anticipadamente en los mismos términos.

Los coeficientes penalizadores son:

- El 8% (2 por trimestre), con período de cotización inferior a 38,5 años.

- El 7,5% (1,875 por trimestre), con período de cotización entre 38,5 y 41,5 años.

- El 7% (1,75 por trimestre), con período de cotización entre 41,5 Y 44,5 años.

- El 6,5% (1,625 por trimestre), con período de cotización igual o superior a 44,5 años.

¿Puedo retrasar mi edad de jubilación?

Por cada año que el trabajador retrase la edad a la que tiene derecho jubilarse, tendrá un 2%, 2,75% o 4% más de pensión, según los años de cotización. Dichos porcentajes pueden llegarse a aplicar, en su caso, sobre la pensión máxima de jubilación (establecida para 2017 en 14 pagas mensuales de 2.573,70 €), siempre que, a cómputo anual, no se supere la cuantía del tope máximo de la base de cotización vigente en cada momento, también a cómputo anual.

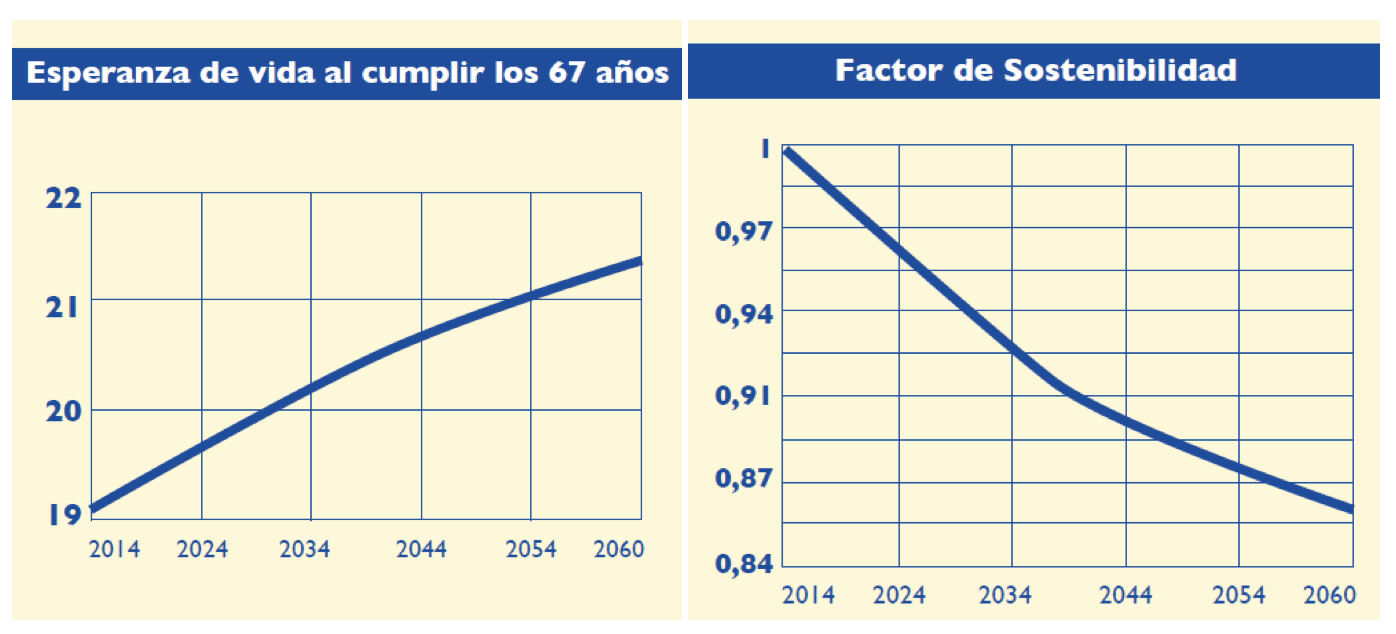

Vistos los aspectos modificados por la Ley/ 27/2011, en 2013 aún tenemos dos más que se añaden en la Ley 23/2013, de 23 de diciembre, reguladora del Factor de Sostenibilidad y del Índice de Revalorización del Sistema de Pensiones de la Seguridad Social. Si las alteraciones de 2011 modificaban las condiciones de acceso a la jubilación y los porcentajes sobre la Base Reguladora, los de 2013 inciden sobre el importe inicial de la pensión y su posterior revalorización.

Factor de Sostenibilidad (FS)

El Factor de Sostenibilidad trata de proteger el Sistema de Pensiones de la incidencia sobre el mismo de la mayor longevidad de los futuros jubilados,. Los derechos cotizados durante la vida laboral deberán repartirse en un número mayor de años, es decir, percibiremos el mismo importe pero repartido en más años lo que traerá como consecuencia una sensible disminución sobre el importe de la pensión mensual.

Actúa sólo sobre el cálculo de la pensión inicial y la modera en la proporción que haya aumentado la esperanza de vida de la persona jubilada respecto de una esperanza de vida inicial que es tomada como referencia.

Índice de Revalorización (IR)

Es un indicador que desvincula la revalorización de las pensiones del IPC, como venía ocurriendo hasta ese momento, y tiene como objetivo su crecimiento equilibrado. Se aplicará tanto a las pensiones actuales como futuras en cada revisión anual.

En ningún caso el resultado obtenido podrá dar lugar a un incremento anual de las pensiones inferior al 0,25% ni superior a la variación del IPC en diciembre del año anterior + 0.5%.

Si tenemos en cuenta el incremento de la esperanza de vida, actualmente en 82,3 años y la tasa de natalidad en mínimos históricos, parece evidente que el actual sistema de pensiones no es sostenible y que las últimas reformas lo han mejorado pero tampoco garantizan la suficiencia. Todo ello hace prever nuevas reformas que nos lleven a estar en consonancia con otros países de nuestro entorno en cuanto al Sistema de Pensiones, países que tienen una dinámica demográfica similar y pensiones públicas sensiblemente inferiores a las españolas.

Conocer el impacto de todas estas reformas es de máxima importancia para establecer en que medida debemos complementar con nuestro ahorro, durante la etapa de trabajadores activos, la futura pensión pública de jubilación.