La naturaleza ha dotado a los seres humanos de un cerebro complejo que nos permite anticipar las consecuencias de nuestras acciones y cambiar nuestras decisiones en base a esa anticipación.

Planificar el futuro es una habilidad cognitiva increíblemente útil y nos permite actuar en base al mayor beneficio personal posible.

Planificar la jubilación supone planificar una parte importante de nuestro ciclo vital, la esperanza de vida en 2040 se estima en más 85 años de media (las mujeres un poco más), por lo tanto nuestra planificación del ahorro debe conseguir que esos 20 años de nuestra etapa como jubilados podamos gozar de una vida sin agobios económicos que nos permita cuidarnos y disfrutar de cada día.

Y si lo anterior aún hace pensar a alguno de nosotros que “aún me queda mucho para jubilarme” o el clásico “ya lo pensaré mañana” con el que nuestra mente nos engaña empujándonos a no tomar decisiones a largo plazo, os dejamos algunos datos en cifras que ayudarán a disipar cualquier duda al respecto.

8 datos de España que indican la necesidad de planificar la jubilación:

1. Descenso de la natalidad

Desde el 2010 el número de nacimientos en España ha disminuido en un 32,7% y es una tendencia que no parece que vaya a cambiar mucho.

Fuente: INE

2. Aumento de la esperanza de vida

Según la proyección de población del Instituto Nacional de Estadística para 2020-2070, en 2040 el 28,8%, casi 1 de cada 3 españoles, tendrá más de 65 años (en 2020 este porcentaje era el 19,6%).

3. Aumento de la tasa dependencia

Como consecuencia de los dos datos anteriores y de mantenerse las tendencias actuales, la tasa de dependencia, que es la proporción entre la población dependiente (menores de 16 años o mayores de 64) y la población en edad de trabajar (de 16 a 64 años) alcanzaría en torno a 2040 el 70,1%. Lo que significa que por cada 10 personas en edad laboral habrá 7 dependientes de su contribución al sistema.

Datos demográficos verdaderamente preocupantes pero que no son los únicos que tenemos que tener en cuenta.

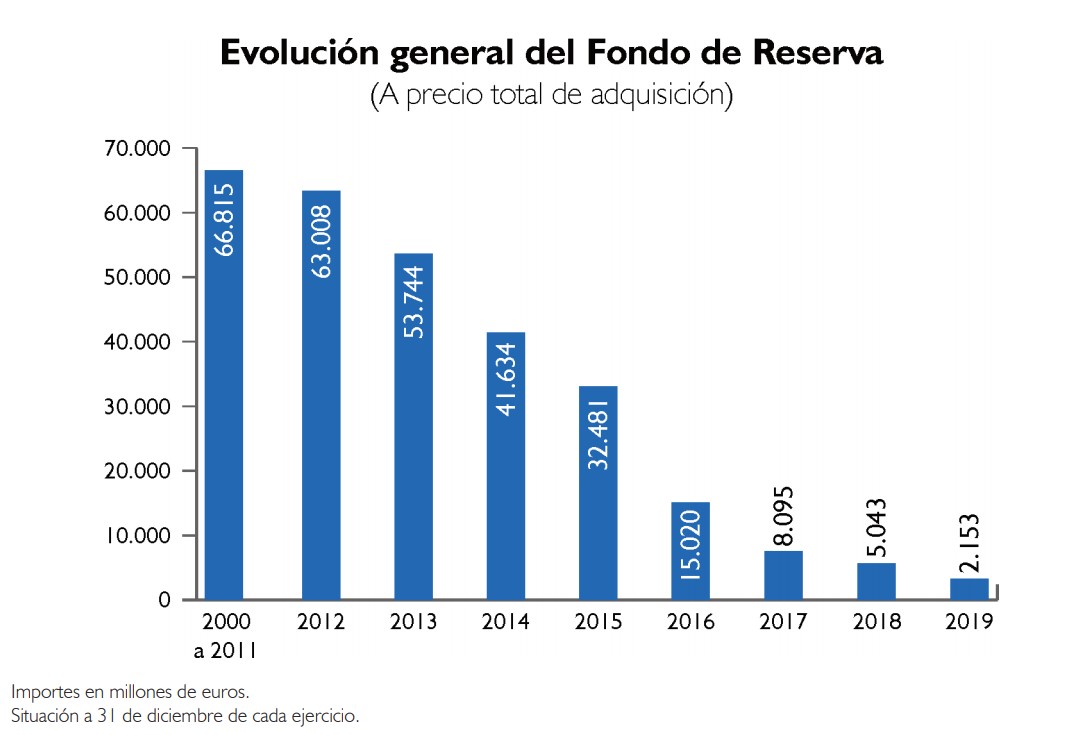

4. Fondo de reserva de la Seguridad Social

Creado en el año 2000 en el marco del Pacto de Toledo para atender las necesidades de pago de las pensiones contributivas, que pudieran originarse en momentos de crisis económica.

Desde 2011 la llamada hucha de las pensiones se ha ido reduciendo paulatinamente encontrándose actualmente prácticamente agotada.

Fuente: Informe a las cortes generales 2019

5. Deuda de la seguridad social

En julio de 2021 la deuda de la Seguridad Social ascendía a casi 92.000 millones de euros, una cifra sin precedentes que obliga a tomar decisiones importantes en cuanto al importe de las pensiones y su recorte cara a equilibrar el sistema. A efectos comparativos, el tamaño máximo que llegó a alcanzar el Fondo de Reserva fue de casi 67.000 millones de euros, en 2011.

6. Tasa de reemplazo

La tasa de reemplazo es el porcentaje de la pensión de jubilación sobre el último salario, España con un 81,8% tiene una de las más generosas de Europa y también de la OCDE.

Esta tasa de reemplazo en España significa que si un trabajador cobra 1.000 euros y se jubila, su pensión pública de media es de 818 € mensuales.

Los expertos ya vienen avisando de la insostenibilidad de la situación y las reformas presentes y futuras deben conseguir disminuir esa tasa de reemplazo, de tal forma que nuestra pensión de jubilación representará un porcentaje inferior del último salario y por tanto inevitablemente necesitaremos un complemento para poder mantener nuestro nivel de vida previo a la jubilación.

Además de los datos demográficos y los referidos al sistema público de pensiones y su sostenibilidad, tenemos que tener en cuenta dos colectivos particularmente afectados por su especial situación laboral y de cotizaciones.

7. Las mujeres

Según los datos de la Seguridad Social de agosto de 2021 la pensión media de la mujer en todo el sistema fue de 833,40 €/mes y la del hombre ascendió a 1.257,15€/mes. Los datos referidos solo a las pensiones de jubilación son que los hombres cobran de media 1.371,82€ mensuales y las mujeres 918,08€.

Hablamos de un 33% de brecha de género en las pensiones que hace que, para igualar los ingresos de un hombre jubilado, una mujer deba planificar aún más minuciosamente sus complementos para la jubilación a pesar de disponer de menos recursos según los datos disponibles de la brecha salarial en España.

8. Los autónomos

Los autónomos también constituyen un colectivo especialmente vulnerable para garantizarse una jubilación digna y con recursos suficientes para mantener su nivel de vida. Según datos de la Seguridad social en 2021, la pensión media de jubilación de los trabajadores autónomos es de 794,19€, un 40% menos que a la pensión media de los jubilados del Régimen General que asciende a 1.337,91 €.

Poco quedaría ya que añadir para un colectivo que tiene un papel clave en la economía de un país y que ve mermada su calidad de vida a la hora de jubilarse, la buena planificación de ahorro a largo plazo es imprescindible en su caso.

No es de extrañar que todos estos datos disparen la preocupación de los españoles por sus pensiones, instalándose en la sociedad a todos los niveles hasta colocarse en el tercer lugar, después del paro y de la corrupción, como el tema que más preocupa a los españoles según el último barómetro del CIS.

Siempre es un buen momento para comenzar a ahorrar para la jubilación para aumentar nuestra tranquilidad y garantía cara al futuro.