Vivimos en una sociedad comprometida con la ayuda al prójimo, nuestra empatía y el concepto de familia propio de los españoles facilita que seamos un país solidario, más de 5 millones de españoles donan a entidades sin ánimo de lucro y este año se verán beneficiados con una nueva escala de deducciones al realizar la declaración de la renta del ejercicio 2016.

La reforma fiscal de 2014 estableció una aplicación progresiva Las nuevas deducciones fiscales por donativos, donaciones y aportaciones realizadas a favor de las fundaciones a las que sea de aplicación el régimen fiscal previsto en la Ley 49/2002 entraron en pleno vigor en 2016, por tanto es el momento de ver recompensada nuestra aportación.

¿Cuánto nos deducimos como personas físicas?

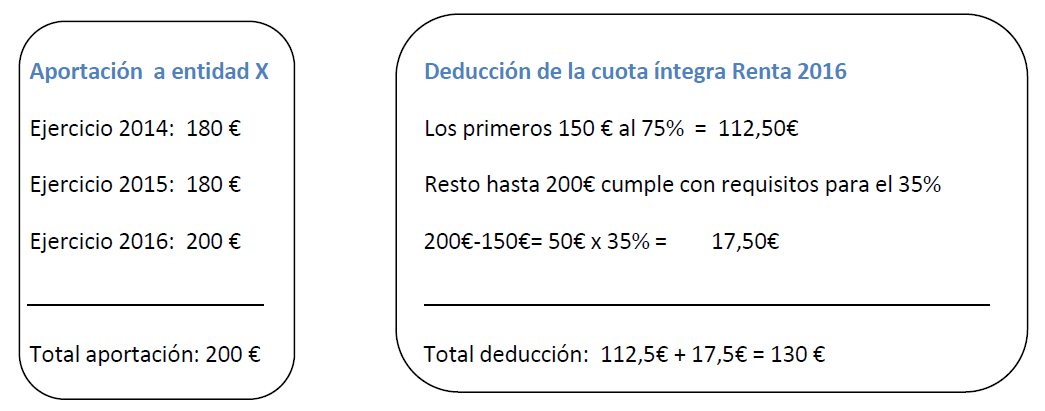

- Los contribuyentes del IRPF tendrán derecho a deducir de su cuota íntegra el 75% de los primeros 150 € donados o de los bienes o derechos donados hasta el valor de 150 €.

- El resto de la donación o donaciones que superen los 150 € darán derecho a deducir de la cuota íntegra el 30% del importe donado o del valor de los bienes o derechos donados.

La deducción será del 35% y no del 30% en los casos en que la donación cumpla con los siguientes requisitos:

– Se done a la misma entidad al menos durante los dos ejercicios anteriores.

– Su importe sea igual o superior al que se ha donado en esos dos ejercicios.

Por tanto el 35% sería de aplicación a partir del tercer año.

Las deducciones tienen un límite del 10% de la base liquidable.

Resumen deducciones donantes IRPF 2016 y sucesivos

| IRPF | EJERCICIO 2016 y sucesivos |

| Primeros 150 €. | 75% |

| Resto. | 30% |

| Donaciones plurianuales, con importe igual o superior a la misma entidad durante al menos los dos ejercicios anteriores, importe que sobrepase los 150 €. | 35% |

| Límite deducción base liquidable. | 10% |

Ejemplo

Nos deducimos el 65% de lo aportado en 2016

Si este mismo supuesto se hubiese dado en el 2014, el importe de la deducción sería del 25% de lo aportado

Desde la AEF (Asociación Española de Fundaciones) esperan que este beneficio fiscal redunde en el incremento del número de pequeños donantes y los fidelice.

¿Y si soy empresario?

En este caso la reforma también aprueba un incremento de la deducción en el Impuesto de Sociedades, aplicable para las donaciones plurianuales con las mismas condiciones que para las personas físicas.

Resumen deducciones donantes IS 2016 y sucesivos

| IMPUESTO SOBRE SOCIEDADES | EJERCICIO 2016 y sucesivos |

| Donaciones en general. | 35% |

| Donaciones plurianuales, con importe o valor igual o superior a la misma entidad durante al menos los dos ejercicios anteriores. | 40% |

| Límite deducción base liquidable.

Las cantidades que excedan ese límite se podrán aplicar en los 10 años inmediatos y sucesivos. | 10% |

Si desea realizar una donación, podría hacerlo a la Fundación Pablo Horstmann.