La ya conocida brecha de género también se sufre en las pensiones provocando que la pensión pública media de las mujeres sea más de un 30% inferior a la de los hombres.

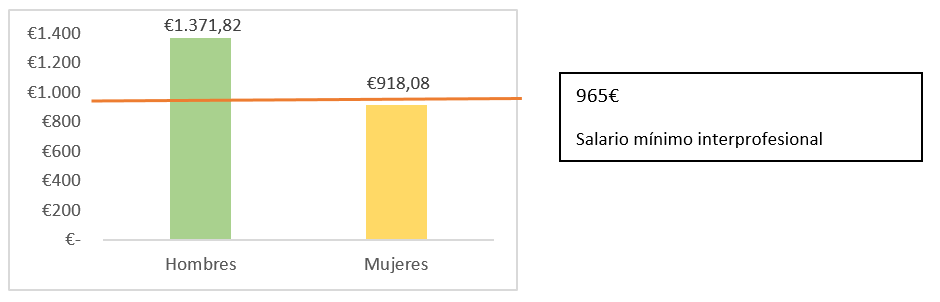

Los datos de la Seguridad Social de agosto de 2021 indican que la pensión media de la mujer en todo el sistema fue de 833,40 €/mes mientras que la del hombre ascendió a 1.257,15€/mes. Si hablamos solo de la pensión de jubilación los hombres cobran de media un 33% más que las mujeres, concretamente 1.371,82€ mensuales por 918,08€ de las mujeres.

Lo anterior es consecuencia de carreras laborales más cortas para las mujeres, mayor proporción de empleo a jornada parcial y menor nivel de retribución general.

Las diferencias de género en el ámbito laboral han disminuido en las últimas décadas y cabe prever una progresiva reducción de la brecha de género en las pensiones, aunque si somos sinceros aún nos queda lejos alcanzar la igualdad plena entre hombres y mujeres dentro del mercado laboral.

La brecha de género según la cobertura

Los resultados de la encuesta europea (SHARE) indican que la brecha de genero en cuanto a la cobertura en España afecta de la siguiente forma a los tres pilares:

1. Al primer pilar del sistema de pensiones, es decir al sistema público de pensiones contributivas, en cuanto a la cobertura.

Menor número de mujeres jubiladas con pensiones contributivas.

2. En el segundo pilar, el constituido por las pensiones privadas de empleo, apenas hay brecha de cobertura puesto que los sistemas de pensiones de empleo aún están poco implementados dentro de las empresas y en España deben cumplir con el requisito de no discriminación.

El tercer y último pilar, el de los planes de ahorro privados, nos ofrece una balanza levemente inclinada hacia las mujeres, es decir hay más partícipes mujeres aunque la diferencia es insignificante. Ésta diferencia indica la concienciación de la mujer en cuanto a la necesidad de complementar una pensión pública que será claramente inferior a la de los hombres en promedio.

La brecha de género según el importe de pensión de jubilación percibido

La brecha de género en las pensiones es mayor que la brecha salarial existente entre la población activa, sin embargo ésta última representa también un porcentaje importante: la brecha salarial en España se situó en un 19,5% según los últimos datos publicados por el Instituto Nacional de Estadística en su última Encuesta de Estructura Salarial, 19,5% que tendrá su efecto futuro en las pensiones contributivas percibidas por las mujeres.

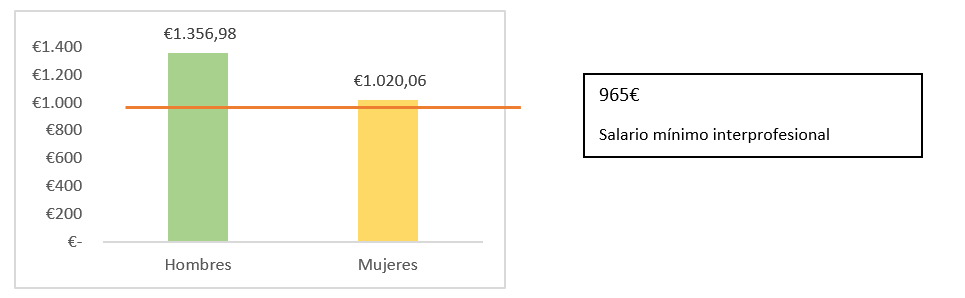

Si nos fijamos en los importes de las nuevas altas de pensionistas por jubilación podríamos pensar que la incorporación de la mujer al mercado laboral disminuiría la brecha significativamente, sin embargo la diferencia se sitúa en casi un 25%. Por tanto la brecha en las pensiones se va corrigiendo pero todavía es muy grande.

Pensiones medias de jubilación para nuevas altas en agosto 2021 (edad >=65 años)

Complemento privado a la jubilación

No hay lugar a dudas que la brecha de género en las pensiones de jubilación de las mujeres tardará en eliminarse, si consigue hacerlo, lo que hace a las mujeres aún más conscientes de la necesidad de un complemento privado que compense en lo posible la diferencia en su pensión pública.

De hecho, ya podemos ver esa preocupación reflejada en el número de planes de ahorro privados contratados por mujeres, superior al de hombres como hemos comentado anteriormente.

Ahorrar a largo plazo hace posible constituir un capital garantizado para la jubilación sin grandes sacrificios económicos, la constancia en el ahorro temprano hará trabajar la “magia” del interés compuesto, y la correcta planificación fiscal nos facilitará un ahorro adicional en nuestra declaración anual del IRPF.

La mayor esperanza de vida de las mujeres

La esperanza de vida ha aumentado sistemáticamente en todas las sociedades avanzadas durante los últimos 150 años. En España, si atendemos a la evolución demográfica podemos esperar que las mujeres vivan aproximadamente 4 años más que los hombres al cumplir los 65 años.

Esperanza de vida al cumplir 65 años (INE)

Hombres = 83,36 años

Mujeres = 87,33 años

El aumento de la esperanza de vida se refleja directamente en el número de pensionistas que crece de forma imparable y que espera la jubilación de las generaciones de baby-boom.

El efecto en el sistema de pensiones se hace evidente: tendremos un gran número de nuevos pensionistas que vivirán más tiempo cargando el sistema con gastos asociados a la dependencia.

¿Va a desaparecer la pensión de viudedad tal y como la conocemos?

Las pensiones de viudedad se concibieron como una protección del sistema en una época en la que la mujer dependía económicamente del hombre. Muchas de las actuales pensionistas de viudedad viven de esa pensión, pero estas pensiones de viudedad tal y como las conocemos podrían sufrir una reforma para adaptarlas a la cobertura de situaciones de necesidad.

Una vez reformadas dejarán de complementar los ingresos de las mujeres en su jubilación, suponiendo otra bajada de ingresos medios para el colectivo (pues son ellas las que normalmente sobreviven al hombre), que deberá ser compensado a través de ahorro privado.

Preguntas y respuestas sobre el nuevo complemento para reducir la brecha de género en las pensiones

Formulario para solicitar el complemento de reducción de la brecha de género en las pensiones

hola, me gustaria recibir mas informacion sobre la brecha de genero, conocer los pasos a dar para solicitarlo. gracias

Estimado Cayetano, le dejamos el enlace a la guia de la Seguridad Social donde puede acceder a la ayuda «Cómo pedir el complemento para reducir la brecha de género junto a la solicitud de su pensión», encontrará enlace a formularios de solicitud y requisitos.

https://revista.seg-social.es/-/c%C3%B3mo-pedir-el-nuevo-complemento-para-reducir-la-brecha-de-g%C3%A9nero-junto-a-la-solicitud-de-su-pensi%C3%B3n

Esperamos que le sea de utilidad, gracias por seguirnos.