Big Data, inteligencia artificial, técnicas de computación cognitiva… La era digital está aquí y ha llegado para quedarse. ¿El almacenamiento y tratamiento de la información compuesta por grandes volúmenes de datos es la nueva revolución industrial?

En el siglo XX el control de la información se convirtió en prioritario, todos conocemos la frase “la información es poder”. Esta información era difícil de obtener y más aún de procesar estando sólo al alcance de los estados y alguna gran empresa, aplicando herramientas de estadística y probabilidad a unos datos que hoy se considerarían poco fiables.

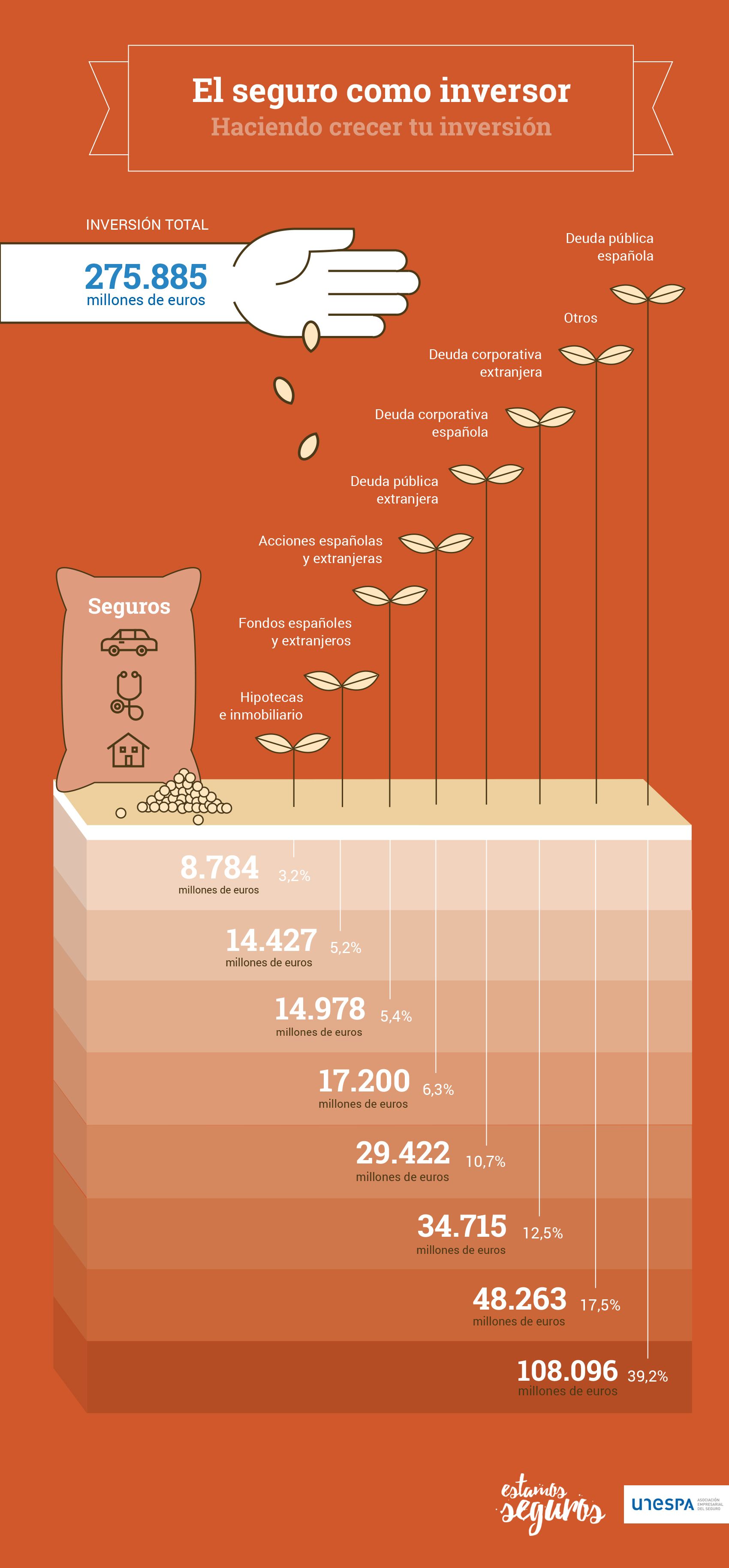

El sector aún está en una fase temprana de transformación. Las aseguradoras son una industria clave para las economías desarrolladas por su contribución a la generación de empleo y su papel como inversor, además de por los impuestos devengados. Cumpliendo su función de mutualizar riesgos, las aseguradoras son clave en incrementar la protección familiar, ya que a través de las coberturas tradicionales de vida-riesgo el seguro genera estabilidad en la economía familiar constituyéndose en un mecanismo de protección de la riqueza y el bienestar social.

¿Cómo afectará la digitalización al seguro de vida?

Hoy internet forma parte intrínseca de nuestra vida cotidiana y es una realidad que las nuevas tecnologías van a transformar, queramos o no, la forma de gestionar el seguro de vida.

Cambiará nuestra relación con las compañías, la forma y los procesos de selección de riesgos y, por tanto, la tarificación. Pero internet no podrá sustituir el trato personal con el asegurado y los beneficiarios, necesario para que el seguro de vida cumpla con su importante función social de proteger a la familia.

Podemos aprovecharnos de las increíbles ventajas que la tecnología pone a nuestra disposición y que nos hará la vida más cómoda, permitiendo la gestión futura de nuestra póliza en cuestiones puramente administrativas como puede ser actualizar nuestros datos de contacto, obtener certificados de aportaciones o realizar cambios en la domiciliación bancaria, pero…

¿Se podrá prescindir del trato personal?

El asesoramiento personalizado, la solución de dudas, la planificación fiscal que nos permitirá un ahorro adicional, son algunos de los aspectos que difícilmente nos puede ofrecer un cuestionario online, el cliente no conoce todas sus opciones y muchas coberturas pasan desapercibidas o simplemente no se pregunta por ellas porque pensamos que van a encarecer mucho el seguro, cuando no siempre es así y a cambio se logran mejoras de cobertura que pueden ser fundamentales. Sin un adecuado asesoramiento profesional es más difícil adaptar nuestra póliza a las necesidades reales.

La adaptación perfecta se realiza a base de interacción personal, en ocasiones a lo largo de semanas en las que se crea una relación de confianza que permite transformar las necesidades en soluciones, diseñar un “traje a medida”. Todo lo contrario a la contestación de una serie de preguntas tipo de las que probablemente resultará la póliza prediseñada que mejor se adapte según elijamos la respuesta entre las distintas opciones.

Si tienes una duda durante el proceso de contratación acabarás realizando una llamada telefónica para que te la aclaren, una duda que tendrá que aclarar alguien que no conoce el conjunto de tus necesidades, ¿Contrataremos el mejor seguro para nosotros o el más barato? Estamos construyendo un paraguas de seguridad para nuestra familia, probablemente a varios años vista ¿Un cuestionario online es la mejor forma de establecerlo?

¿Es aceptable la recolección de datos personales a gran escala para establecer la prima de un seguro de vida?

La prima que abonamos por nuestro seguro de vida se basa en tablas de datos anónimos de mortalidad y supervivencia, tablas objetivas elaboradas por expertos actuarios y estadísticos. Paralelamente, el mundo digital y su capacidad de recopilar todo tipo de información tienen consecuencias para el cliente, por una parte le permite obtener un servicio directo y rápido pero no hay que perder de vista la discriminación que se puede generar con ese tratamiento masivo de información.

Todos nosotros volcamos información personal a diario en la red, búsquedas, aficiones, viajes, consultas, datos de contacto y un sinfín de otros datos que pueden etiquetarnos y clasificarnos. Nuestros desplazamientos, nivel económico y cultural, zona geográfica, datos médicos, estilo de vida, historial familiar, relaciones personales o empleo, todo es susceptible de integrarse en el monstruo del Big Data y podría dar lugar a una clara discriminación para aquellos que no dieran el perfil ‘ideal’. Aunque obviamente es legítimo que las empresas traten de segmentar clientes para adaptar mejor sus ofertas y productos (y sus precios) a las necesidades y circunstancias de cada tipo de cliente.

¿Provocarían un cambio en el cálculo de la prima del seguro de vida?

Confiemos en que la estricta regulación del sector nos salve de la discriminación a la hora de calcular el precio de nuestra póliza de seguro de vida, contamos con disposiciones legales de Protección de Datos, de derecho de intimidad y privacidad y sobre todo de no discriminación. No olvidemos que, por ejemplo, el Tribunal de Justicia de la Unión Europea declaró en 2012 ilegal la tarificación de los seguros en función del género. No obstante en el seguro de vida sí se permite el establecimiento de precios distintos basados en causas médicas y biológicas objetivas (como por ejemplo la edad, o la existencia de enfermedades preexistentes) que determinen una mayor probabilidad de fallecimiento.

olá soy Roberto Conde, escribo del Brasil, trabajo com seguros aqui, mucho gusto acer contactos com vos otros

Olá Roberto, ficaremos contentes se nos contatares e agradecidos que sigas os nossos artigos.

Cumprimentos

El problema de los datos anonimizados es que, pese a ofrecer una visión general muy precisa, no pueden aplicarse a casos concretos.

Los seguros se basan en la percepción del riesgo del tomador; no de la percepción del riesgo de un segmento de la población en la que podamos poner al tomador… porque te fijas un poco y a lo mejor puedes poner a ese tomador en varios cientos de segmentos distintos.

El Big Data es un instrumento útil… pero aún no tenemos claro para qué.

Saludos desde A Coruña