¿Qué es la Ley de Dependencia?

Con la entrada en vigor el 1 de Enero de 2007 de la Ley de Promoción de la Autonomía Personal y Atención a las Personas en Situación de Dependencia (LAAD), nace un nuevo derecho para todos los ciudadanos españoles.

Con el Sistema para la Autonomía y Atención a la Dependencia (SAAD), que la Ley crea, todas las personas mayores o con discapacidad que no puedan valerse por sí mismas, serán atendidas por las Administraciones Públicas, garantizándoles el acceso a los Servicios Sociales Públicos y a las Prestaciones Económicas más adecuadas a sus necesidades.

La Ley de Dependencia configura el derecho a la atención de las personas en situación de dependencia como un nuevo derecho de ciudadanía, un derecho de acceso en igualdad a elementos esenciales para la vida autónoma de muchas personas, un derecho que es inseparable de la dignidad de las personas.

Situación actual

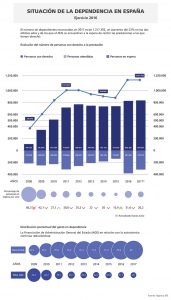

Actualmente, casi 900.000 personas son beneficiarias del sistema público de dependencia, aunque el número de dependientes reconocidos en 2017 asciende a 1.217.355. El 72 % tiene más de 65 años. Los servicios representan el 66 % del total de prestaciones reconocidas, y las prestaciones económicas para cuidados en el entorno familiar suponen un 34 %.

En España los cambios demográficos y sociales están produciendo un envejecimiento de la población y un incremento progresivo de la población en situación de dependencia. Nos encontramos con un importante crecimiento de la población de más de 65 años, que se ha duplicado de largo en los últimos cuarenta años, con un aumento muy significativo de la población con edad superior a 80 años; a esta realidad debe añadirse la dependencia por razones de enfermedad y otras causas de discapacidad o limitación.

Click en la imagen para ver infografía completa.

Pasos a seguir para la solicitud de servicios y prestaciones

Para acceder a ese derecho los ciudadanos deben dirigirse a las Administraciones competentes de las respectivas Comunidades Autónomas, pudiendo acudir a los Servicios Sociales que les correspondan para solicitar la evaluación que determine su grado y nivel de dependencia. Una vez definida su situación personal, los profesionales de los servicios sociales elaborarán un Programa Individual de Atención (PIA), que incluirá los servicios y prestaciones que el ciudadano necesite y que los poderes públicos tienen ahora por Ley la obligación de ofrecerles.

¿Estarían cubiertas mis necesidades en caso de dependencia?

Visto todo lo anterior hay que tener en cuenta que las prestaciones no abarcan todo el coste de los servicios que requiere la persona dependiente (residencias, centros de día o de noche, ayuda a domicilio, teleasistencia, etc.); es decir, es un sistema con copago.

El copago no es neutro desde el punto de vista de la equidad social. En términos relativos, el copago establecido en las prestaciones de la dependencia es muy elevado para las personas de rentas medias-bajas, que pueden llegar a tener que aportar casi toda la pensión −o los ingresos que perciba− e incluso tener que hipotecar su patrimonio, si lo tiene. Por ejemplo, el copago de un servicio residencial puede suponer para los usuarios con rentas de entre 300 y 1.800 euros mensuales, entre el 60 % y el 95 % de su renta, quedándoles un “dinero de bolsillo” de alrededor de 120 euros al mes (en torno al 20 % del IPREM, dependiendo de la Comunidad Autónoma de residencia). Se trata de una cantidad claramente insuficiente para los gastos personales (productos de higiene, ropa, gafas, dentista entre otros).

Nuestra respuesta aseguradora:

Nuestra Sociedad, una vez más, en aras de mejorar la calidad de estos servicios sociales que son consecuencia del “envejecimiento de la población española”, instrumenta una respuesta aseguradora de primer nivel que complementará dichos servicios con una importante prestación económica de carácter vitalicio y/o temporal, contribuyendo al sostenimiento de los gastos del nuevo dependiente.

¿Qué es el Seguro de Dependencia Vida Entera?

- Es un Seguro de Vida que permite garantizar además de la cobertura de dependencia severa y gran dependencia, otras adicionales para el caso de invalidez y fallecimiento.

- Posibilidad de liquidez (rescate y anticipo).

- Tiene importantes beneficios fiscales en las aportaciones de las primas.

- Consigue una importante protección a largo plazo garantizando con unas rentas vitalicias y/o temporales, la cobertura de los gastos de Dependencia. Además abona un importante capital adicional en caso de fallecimiento por el importe que no se haya consumido en las prestaciones de Dependencia.

Ventajas Fiscales

- Las primas aportadas deducen directamente de la base imponible del IRPF en el momento de su aportación.

- Límite anual máximo:

- La menor de estas dos cantidades: 8.000 euros o el 50 % de los rendimientos del trabajo y de actividades económicas.

- Cónyuges sin rentas o inferiores a 8.000 euros, límite máximo 2.500 euros.

El límite es único y común para el conjunto de las aportaciones realizadas a sistemas de previsión social, incluyendo las contribuciones empresariales.

Todas las prestaciones derivadas de los Seguros de Dependencia, tributarán en el IRPF en concepto de rendimiento de trabajo, independientemente de su forma de percepción, aplicando las deducciones por minusvalía que estén en vigor en el momento de recibirlas.

Liquidez

Son aplicables los valores garantizados correspondientes a los Seguros Vida Entera (rescate, reducción, anticipo y seguro prolongado).

Caso de que se disponga de la liquidez en supuestos distintos a los previstos para los Planes de Pensiones, tendrán que reponerse las reducciones de la base imponible que se hubieran practicado con los intereses de demora.