Ya sea para complementar nuestra jubilación o establecer una dote para los estudios de nuestros hijos, ahorrar a largo plazo se ha convertido en una de nuestras principales preocupaciones y puede que, en algún momento, nos preguntemos si nuestro esfuerzo está debidamente protegido. La respuesta es SI.

Los seguros de vida-ahorro están protegidos por el fondo de la actividad liquidadora del Consorcio de Compensación de seguros (CSS)

El Consorcio de Compensación de Seguros es una institución pública empresarial adscrita al Ministerio de Economía, Industria y Competitividad a través de la Dirección General de Seguros y Fondos de Pensiones. Desempeña múltiples funciones y entre ellas está operar como fondo de garantía en caso de liquidación de entidades aseguradoras, para lo cual cuenta con un fondo específico que al cierre del 2016 superaba los 2.000 millones de euros. Añadir que el CCS tiene patrimonio propio, distinto al del Estado, y en su actividad no depende de ningún presupuesto público. Mientras el Fondo de Garantía de Depósitos de Entidades de Crédito, aquel que garantiza los depósitos en dinero y en valores u otros instrumentos financieros en las entidades de crédito, tiene un límite de 100.000 € por depositante, el del Consorcio de Compensación de Seguros NO TIENE LÍMITE. Visto lo anterior debemos añadir que a las compañías de seguros en España se les ha sometido desde siempre a uno de los niveles de exigencia de solvencia más altos de todo el sistema financiero, además desde el 1 de enero de 2017 entró en vigor la nueva normativa europea Solvencia II un proceso de excelencia que ha supuesto un desafío sin precedentes para el sector.

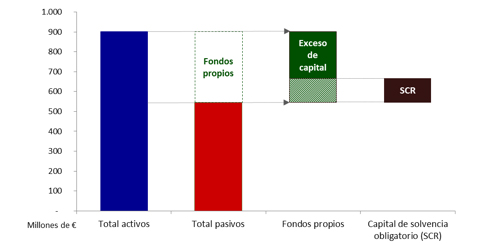

España, S.A. goza de uno de los niveles de solvencia más altos del mercado asegurador español, al representar sus fondos propios casi el 300% respecto al nuevo Capital de Solvencia Obligatorio (SCR) Actualización al cierre de 2019 el SCR de España, S.A. ha aumentado hasta el 307%

Por todo lo anteriormente comentado, es muy poco probable que se liquide una compañía de seguros, pero si ocurre los contratantes de un seguro de vida o vida-ahorro estarán protegidos puesto que el Consorcio hace suyas las deudas y

- Paga por anticipado, sin necesidad de esperar a la liquidación.

- El porcentaje que recibe el titular es superior al que resultaría de la liquidación consursal de la entidad, ya que se aplican unas normas más beneficiosas (mejoras) para la valoración del patrimonio de la empresa en liquidación, asumiendo el Consorcio las posibles pérdidas derivadas de estas valoraciones.

La experiencia de este sistema de garantía indica que, hasta la fecha, se ha cumplido con el 100% de los pagos por prestaciones (sin limitación), así como con un porcentaje también muy elevado (y en muchos casos del 100%) de las provisiones técnicas correspondientes a cada asegurado, por lo que puede considerarse que los ahorros están muy protegidos y respaldados.

Desde 1937 ESPAÑA S.A. impulsó los trabajos de orden legislativo y técnico que dieron lugar a la creación del Consorcio de Compensación de Seguros. |

Informe de actividad 2018 Consorcio de Compensación de Seguros

Informe de actividad 2019 Consorcio de Compensación de Seguros

Muy buen blog! He encontrado muy buena información

Gracias por tu comentario, nos satisface enormemente haberte sido de utilidad, seguiremos trabajando para ofrecer información objetiva y de calidad que nos ayude a todos a mejorar nuestra cultura financiera.